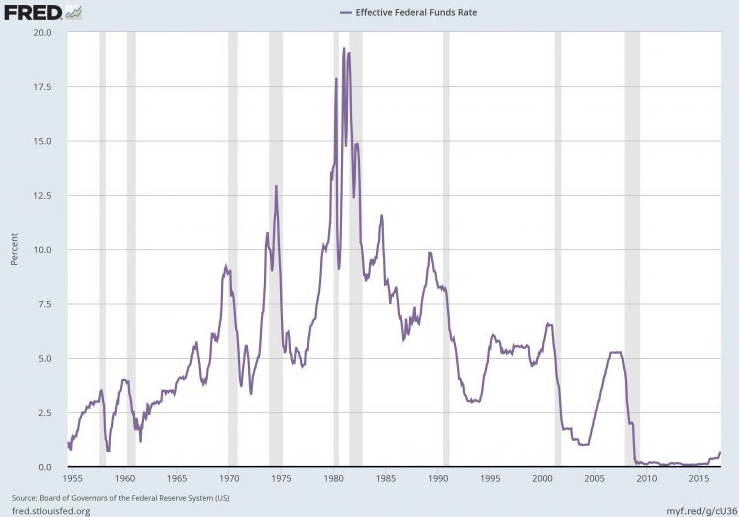

Zinserhöhungszyklus und Rezession

Das generelles Problem in diesem Zusammenhang wird sicherlich sein, dass eben auch die hochgetriebenen Preise für Vermögenswerte wie Aktien, Anleihen und Immobilien praktisch in 8 Jahren quasi zinsloser Zeiten eben durch die Ultra-Tiefzinsen bzw. gar Negativzinsen gebildet worden sind. Erhöht die Fed die Zinsen also recht zügig, werden sich dementsprechend für die Vermögenspreisbewertungen auch recht rasch die Relationen verschieben. Sollte die Fed jedoch z.B. aus Angst vor einem Börsen-Crash eine Kehrtwende einlegen bzw. vollziehen und die Zinsen wieder kurzfristig absenken, so wird sie hierdurch definitiv eine heftigere Inflation lostreten.

Angehängte Grafik:

effective_federal_fund_rate_and_recessions.png (verkleinert auf 69%)

effective_federal_fund_rate_and_recessions.png (verkleinert auf 69%)

US-gesteuerte Regime Changes in Russlands Umgebung gehören der Vergangenheit an! Ansonsten kommen die "Kollegen Kinshal, Kalibr und Konsorten" mal kurz zum "Besuch" vorbei.

"Ukrainischer Präsidentenberater Alexei Arestowitsch: Rüstungsindustrie des Landes fast komplett zerstört"

"Wir sind zu 100% von Waffen- und Munitionslieferungen aus dem Westen abhängig" – so Selenskis Berater Geraschenko.

Außerdem merkte er an, dass diese kaum ausreichen würden, um sich zu verteidigen und schon gar nicht, um angreifen zu können.

Over and out, Mr. Biden!

https://correctiv.org/top-stories/2022/02/28/...en-russland%e2%80%8b/

Thorsten Polleit aktuell bei GS:

Die Erfahrung hat jedoch gezeigt, dass wirtschaftliche Sanktionen sich nicht immer als zielgerecht erwiesen haben. So lösen sie nicht selten Umgehungsstrategien der Betroffenen aus (Umlenkung von Handelsströmen). Zudem können Wirtschaftssanktionen die breite Bevölkerung des sanktionierten Landes treffen und damit zulasten vieler unschuldiger Menschen ausfallen. Weiterhin können Sanktionen Gegensanktionen der Betroffenen auslösen und auf diese Weise zu einer kollektiven Selbstschädigung führen: Nicht nur das sanktionierte Land leidet dann wirtschaftlich, sondern auch die Menschen im Sanktionen erlassenden Land.....

......Die Macht des US-Dollar ruht auf seiner weltweiten Akzeptanz als Zahlungsmittel. Die wird jedoch dann beeinträchtig, wenn, wie jüngst im Falle Russlands, staatliche Stellen und private Investoren befürchten müssen, dass ihre US-Dollar-Guthaben mitunter ihrem Zugriff entzogen werden könnten, dass ihnen also die Abhängigkeit vom US-Dollar-System zum Problem wird.

Staaten und private Akteure, die sich auf der politischen Linie mit der US-Regierung und ihrer Interessenlage befinden, werden das zunächst vermutlich nicht als gravierendes Problem ansehen. Jene Staaten und private Akteure hingegen, die befürchten, den Kurs der US-Regierung künftig möglicherweise nicht immer und überall mittragen zu können, werden vermutlich im US-Dollar nicht mehr einen "Safe Haven" erblicken.

Durch die jüngsten Ereignisse erhält so gesehen die viel beschworene These der "Ent-Dollarisierung" des Weltfinanzsystems neue Nahrung.....

Angehängte Grafik:

sanktionitis.jpg (verkleinert auf 97%)

sanktionitis.jpg (verkleinert auf 97%)

„Wollen wir sehenden Auges unsere gesamte Volkswirtschaft zerstören?“, so BASF-Chef Brudermüller. „Das, was wir über Jahrzehnte hinweg aufgebaut haben?“ Ein „Experiment“ wie der Boykott russischer Lieferungen angesichts des Ukraine-Kriegs wäre „unverantwortlich“, fuhr Brudermüller fort. Er merke in vielen Gesprächen, dass Bürger mitunter falsche Vorstellungen eines solchen Schritts hätten und diesen unterschätzten. Ein vollständiger Verzicht auf russische Erdgasimporte sei etwa erst mittelfristig möglich.....

https://www.focus.de/finanzen/boerse/...t-zerstoeren_id_77051742.html

Russland verkauft seine Rohstoffe nunmehr für Entgelte, über die sie auch dann auch tatsächlich verfügen können und verschenken es nicht bzw. lassen die ihre Entgelte für die Energielieferungen nicht von westlichen Staaten beschlagnahmen. Der sogenannte russische "Vertragsbruch" besteht tatsächlich nur darin, daß Russland sich erdreistet, über die Zahlungen für sein Erdgas auch verfügen zu wollen und sie deshalb auf Konten innerhalb Russlands erfolgen sollen.

Großbritannien hat ja z.B. Konten der Gazprom-Bank in London eingefroren und Russland somit um die Bezahlung des gelieferten Gases betrogen. Das Geld soll also künftig nach Russland überwiesen werden und eben nicht auf Konten in Europa, um es zu schützen.

Russland untergräbt damit die westlichen Sanktionen. Bezahlt der Westen nicht in der von Russland vorgegebenen Art und Weise, dann gibt es kein Gas mehr und dem Westen geht das Licht aus. Die Taktik des Westens war, dass Gazprom Geld auf ein Eurokonto überwiesen bekommen hat und dann an das Geld wegen der Sanktionen gar nicht mehr herankam. Das wird durch das neue Verfahren hier wohl ausgeschlossen.

Allerdings ist der Russe aka Putin weiterhin sehr geduldig. Die Türen nicht gänzlich zuzuschlagen, diese Karte ist ein Trumpf, den man auch noch gut in der Hand halten kann, denn "das Spiel" ist ja noch lange nicht zu Ende. Desweiteren will Russland seinen Ruf eines "ehrlichen Geschäftsmanns" in der Welt nicht ruinieren, was viele Länder dieser Welt sicherlich wohlwollend zur Kenntnis nehmen werden.

Sollten der Westen jedoch in seinem überbordenden Sanktionswahn noch viel engere Sanktionen gegen Russland schnüren, in der Hoffnung dass Putin nun wirklich das Gas abdreht, nun, bei so vielen absolut inkompetenten westlichen Politikern ist da aufgund ihrer fragwürdigen moralischen Onaniererei sicherlich nichts unvorstellbar.

Übrigens: Elvira Nabiullina ist eine der klügsten Zentralbank-Chefinnen.

Seit Jahren hat sie Goldreserven gekauft, Russlands Staatschulden ordentlich reduziert und den Bestand an US-Anleihen so gering wie möglich gehalten. Genau so arbeitet man wirklich im Interesse seines Landes!

Ihre Auszeichnungen hier entnommen aus Wiki.

Das Magazin Euromoney wählte sie 2015 zum Central Bank Governor of the Year. 2017 wählte sie die Wirtschaftszeitung The Banker zum Best Central Bank Governor in Europe. Forbes setzte sie 2021 auf die Liste der einflussreichsten Frauen der Welt.

Ja klar, mit unter Druck setzen gewinnt man sicherlich Freunde. Es ist zu befürchten, dass hier eher das Gegenteil eintritt. Denn mit derartigen erzieherischen "Freunden" braucht man nämlich auch keine Feinde mehr. Dümmlich westliche Arroganz halt.

"Der erneute Schwerpunkt der BRI liegt auf dem Zugang zu unersetzlichen Rohstoffen - und damit ist Russland gemeint - sowie auf der Sicherung wichtiger Lieferungen für die chinesische Produktion. Rohstoffreiche Länder wie Kasachstan und viele Akteure in Afrika werden die wichtigsten Zukunftsmärkte für China sein.

In einer Vor-Covid-Schleife durch Zentralasien hörte man immer wieder, dass China Fabriken und Hochgeschwindigkeitseisenbahnen baut, während Europa bestenfalls Weißbücher schreibt. Es kann immer noch schlimmer kommen.

Die EU als besetztes amerikanisches Territorium ist dabei, vom Zentrum der Weltmacht zum unbedeutenden Akteur an der Peripherie herabzusteigen, zu einem sich abmühenden Markt an der Peripherie von Chinas "Schicksalsgemeinschaft".

"Ukraine-Krieg: Rechtsextreme Mariupol-Verteidiger? Kiew weicht Fragen zu berüchtigtem Bataillon aus"

https://www.merkur.de/politik/...er-kiew-russland-frage-91441200.html

Angehängte Grafik:

asow-bataillon.jpg (verkleinert auf 66%)

asow-bataillon.jpg (verkleinert auf 66%)

Solche weißen Armbinden waren bekanntlich stets das Erkennungszeichen der russischen Verbände. Mit der Zeit hatten auch einheimische Zivilisten dieses Erkennungszeichen benutzt und trugen mehrheitlich selbstgemachte weiße Armbinden, damit die russischen Soldaten sie als die Ihrigen erkennen.

So könnte es durchaus sein, dass die in Butscha aktuell einrückenden ukrainischen Streitkräfte auf Menschen geschossen haben – ohne Rücksicht darauf, ob sie Waffen trugen oder nicht. Die Hauptsache war, dass sie weiße Armbinden trugen, was für die ukrainischen Streitkräfte bedeutete, dass sie '"der Feind" sind.

Vorverurteilungen ohne eine gesicherte Erkenntnis des Sachverhalts sind stets mehr als nur höchst fragwürdig. Dies sei all den Schwachköpfen angeraten, die mit Schaum vor dem Mund reflexartig von "russischen Kriegsverbrechen" schwafeln.

Auch gibt es hier noch viele andere Ungereimtheiten, die ersten russischen Stellungnahmen zeigen dies auf.

Angehängte Grafik:

butscha.jpg

butscha.jpg

https://www.youtube.com/watch?v=9MNuMJNIS64

02.04.22: Keine Gefechte, es sind keine Schüsse zu hören, es liegen keine Leichen in den Straßen.

03.04.22: Einheiten des SBU samt Medienvertreter rücken in Butscha ein. Und siehe da.....

Die Geschichte ist superschräg, die fehlende unabhängige Untersuchung wurde gerade von einem der grössten Russlandhasser torpediert. Großbritannien hat seine Zustimmung dafür verweigert, eine Sitzung des UN-Sicherheitsrates im Zusammenhang mit dem Vorfall in der ukrainischen Stadt Butscha einzuberufen.

Warum will man keine unabhängige Untersuchung, wie von Russland gefordert?

Solange diese Frage nicht beantwortet ist, gleicht die Angelegenheit einer schlampig vorbereiteten Inszenierung, wie man sie schon aus Syrien kennt.

P.S.: Den Bildern aus Butscha würde doch eine wesentlich höhere Glaubwürdigkeit zukommen, wenn sie unmittelbar nach dem Abzug der russischen Truppen aufgetaucht wären und nicht erst am 4. Tag nach dem russischen Abzug . Das wäre im Zeitalter der Handykameras a) ganz sicher problemlos möglich gewesen und b) hätten diese Bilder ziemlich rasch den Weg in die Öffentlichkeit gefunden, da das Mobilfunknetz in Butscha funktionierte.

"Im Westen nichts Neues" ist nach wie vor aktuell.....

Aber in wie weit trifft es denn auf die gegenwärtige Ukraine zu, daß man Zeugen finden kann die z.B offen gegen die Regierung aussagen können oder ukrainische Polizeibeamte und ukrainische Gerichtsmediziner die im Zweifelsfall Beweise gegen die Regierung ermitteln dürfen?

-Seit dem Putsch 2014 gab es einen Wahlkampf in denen Videos aufgenommen wurden in denen oppositionelle Politiker in Mülltonnen gesteckt wurden.

-Ein Telefongespräch des Oppositionsführers mit einem Oligarchen wurde veröffentlicht in dem der Oligarch den Politiker mit dem Tode drohte (übrigens der Oligarch der die Schauspielkarriere und den Wahlkampf des jetzigen Präsidenten unterstütze) wonach zuerst das Haus des Nachbarn des Oppositionsführers und dann das Haus des Oppositionsführers in Flammen aufging.

-Zahlreiche Oppositionelle und Journalisten starben seit 2014 in der Ukraine eines frühzeitigen Todes.

-Neonazi Gruppen die zuerst von Oligarchen bezahlt wurden stehen jetzt offiziell im Staatssold.

- In Minsk II wurde vereinbart das die Regionen Lugansk und Donbass höhere Autonomie bekommen, aber die Rechte der russischstämmigen Bevölkerung werden weiter eingeschränkt zB voriges Jahr das Sprachengesetz welche des Gebrauch der russischen Sprache weiter zurückdrängt und in bestimmten Fällen den Gebrauch der russischen Sprache mit Bußgeldern belegt.

Und seit der Ausweitung des Krieges vom Februar diesen Jahres?

-Gefangene die wegen Kapitalverbrechen im Knast saßen werden freigelassen um gegen Russen zu kämpfen.

-Verbot mehrerer politischer Parteien.

-Massive Einschränkungen für Fernsehsender.

-Ein Moderater im TV spricht davon das er russische Kinder umbringen will.

-Der Chef eines Militärkrankenhauses sagt im TV das er Anweisung gegeben hätte russische Kriegsgefangene zu kastrieren.

-Personen aus dem Gebiet Cherson berichten das sie angst vor einer Zusammenarbeit mit Russen haben da sie Repressalien befürchten falls die Russen weggehen.

-Zahlreiche Videos kursieren im Internet die zeigen das Leute in der Ukraine an Schilder oder Bäume gefesselt werden die Hosen runtergezogen bekommen und teilweise gepeitscht werden.

Ich glaube nicht, daß man sich gegenwärtig in der Ukraine ohne Gefahr vor Repressalien offen gegen die Aussagen der Regierung stellen kann!

Übrigens: Die ukrainische Regierung veröffentlichte 2014 Bilder von einer BUK welche im Juli 2014 ein Flugzeug abgeschossen haben sollte. Auf einem Foto war wenn man genau hinschaute Schnee zu erkennen.

Und beim jetzigen Krieg hat das ukrainische Verteidigungsministerium ein Video bei Twitter eingestellt das den Abschuss eines russischen Kriegsflugzeugs zeigen soll. Jedoch sagte ein Software Computerspiel Unternehmen das das Video mit ihrer Software erstellt wurde.

Ich würde der gegenwärtigen ukrainischen Regierung noch nicht einmal die Uhrzeit glauben wollen.

https://zeitgeschehen-im-fokus.ch/de/...-april-2022.html#article_1332

.......

Was bedeutet das für das Gesamtbild?

Zunächst einmal zeigen die Karten, die in unseren Medien präsentiert werden, kaum eine Veränderung zwischen Ende Februar und heute. Zweitens zeigen sie nicht die Einkesselung des Grossteils der ukrainischen Streitkräfte im Sektor Kramatorsk. Daher haben wir den Eindruck, dass die russischen Koalitionskräfte nicht vorankommen. Die Realität sieht jedoch anders aus. Die russische Koalition, bestehend aus den beiden Republiken zusammen mit Russland, kämpft und kontrolliert fast den ganzen russischsprachigen Teil der Ukraine. Wenn man einen Sprachatlas nimmt, dann ist die Ukraine entlang der Sprachgrenzen von Russland kontrolliert. Vor einigen Tagen behauptete eine «Expertin» im französischen Fernsehen, dass die russische Koalition nur ein Gebiet von der Grösse der Schweiz oder der Niederlande eingenommen habe. In Wirklichkeit handelt es sich um ein Gebiet, das so gross ist wie Grossbritannien.

In unseren Medien heisst es immer wieder, der Vormarsch sei gestoppt. Die Russen kämen nicht weiter. Die Armeeführung habe versagt.

Nein, das stimmt nicht. Es scheint klar zu sein, dass die Russen sich nicht im ukrainischsprachigen Teil des Landes engagieren wollen. Die Ziele, die sie sich gesetzt haben, erfordern dies auch nicht: «Entmilitarisierung» und «Entnazifizierung». Das erste Ziel wird erreicht, wenn die ukrainischen Streitkräfte im Kessel von Kramatorsk neutralisiert oder entwaffnet worden sind. Das zweite Ziel wird erreicht, wenn die Freiwilligenbataillone in den grossen Städten wie Mariupol oder Charkow neutralisiert worden sind.

......

Angehängte Grafik:

ukraine-april_2.png

ukraine-april_2.png

Jeder, der einen halbwegs klaren Blick auf die westliche Politik gegenüber Russland der, sagen wir mal, letzten 15-20 Jahre wirft, sollte bemerkt haben, dass wir letztendlich die Konsequenz dessen sehen, woran in dieser Zeit stetig gearbeitet wurde. Es wird mMn einfach konsequent die Ansagen des Stratfor Friedman umgesetzt, nämlich Russland und Deutschland entzweien, um eine eurasische Kooperation und damit ernsthafte Konkurrenz zur USA zu verhindern. Nachdem die Grünen mit Deutschland fertig sind, kann Deutschland selbst in einer möglichen neuen Kooperation mit Russland in einigen Jahrzehnten nichts mehr anbieten, was wirtschaftlich und wissenschaftlich für Russland von Interesse wäre. Das Problem der europäischen Konkurrenz wäre also somit für die USA gelöst.

Es schien eigentlich unmöglich, aber Scholz hat Merkel als schädlichster Kanzler für die Bundesrepublik in weniger als sechs Monaten überholt. Das muss man gegenüber 16 Jahren Missmanagement erst einmal so hinbekommen! Hat je eine deutsche Regierung in so kurzer Zeit mehr Kaufkraft und Wohlstand vernichtet? Ich glaube nicht.

Alle paar Jahrzehnte ruiniert die deutsche Politik das Land. Früher mit Kriegen gegen andere Länder, dieses mal mit einem Krieg gegen das eigene Land. Die Ampel hat es in nur ein paar Monaten geschafft, Deutschland auf den Weg der Deindustrialisierung zu schicken. Hut ab, auch an die Grünen. Lass' halt niemals geistige Teelichter, aber dafür um so gefestigtere Ideologen an die Schalthebel.

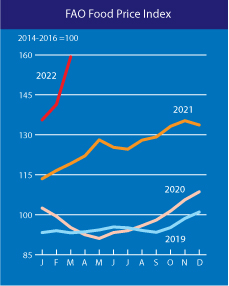

"The FAO Food Price Index makes a giant leap to another all-time high in March"

Release date: 08/04/2022

The FAO Food Price Index* (FFPI) averaged 159.3 points in March 2022, up 17.9 points (12.6 percent) from February, making a giant leap to a new highest level since its inception in 1990. The latest increase reflects new all-time highs for vegetable oils, cereals and meat sub-indices, while those of sugar and dairy products also rose significantly.

https://www.fao.org/worldfoodsituation/FoodPricesIndex/en/

Angehängte Grafik:

fpi.jpg

fpi.jpg

Ein Konflikt hat immer zwei Seiten. Zwei Darstellungen, aus denen die Schnittmenge zu bilden wäre, um annähernd die echte “Wahrheit” zu finden. Aber die Medien weigern sich diesem Codex zu folgen.

Ich habe dieses Videomaterial einigen namhaften Sendern und Journalisten angeboten. Es erfolgte bis heute keinerlei Reaktion. Man möchte die andere Seite nicht publik machen, denn man hat längst den Schuldigen auserkoren und es interessiert dabei nicht, dass gefesselte Russische Soldaten einfach abgeschlachtet werden. Es interessiert nicht, dass im Ukrainischen TV mehrfach zu Gräueltaten aufgerufen wird. Es interessiert einfach nicht. Geht es den Medien nur um Leserquoten ? Nur darum dem Mainstream zu folgen ? Auf der Welle des Gutmenschtums zu surfen und sich als moralisch überlegen zu fühlen ? Oder geht es um Geld ?

https://www.ostsachsen-tv.com/...chen-das-andere-gesicht-der-ukraine/

Michael Hudson ist ein US-amerikanischer Wirtschaftswissenschaftler und unterrichtet an der University of Missouri-Kansas City. Außerdem ist Finanzanalyst und Berater an der Wall Street. Der berühmte Wirtschaftswissenschafter nähert sich in einem Szenario der weltwirtschaftlichen Perspektive nach der Eskalation in der Ukraine an. Europa könnte zu einem großem Puerto Rico werden. Er liefert darin eine plausible Erklärung für die scheinbar wahnsinnigen und selbstmörderischen Aktionen des Westens und besonders der EU im totalen Wirtschaftskrieg gegen Russland.

.....Die Weltwirtschaft steht in Flammen. Die Vereinigten Staaten haben sich auf eine militärische Antwort, auf die Bewaffnung ihres eigenen Öl-, Agrarexport- und Waffenhandels vorbereitet. Sie werden alle Länder vor die Wahl stellen, welcher Seite des Neuen Eisernen Vorhangs sie sich anschließen wollen.....

https://tkp.at/2022/04/14/der-dollar-verschlingt-den-euro/

Lesenswerter Analyse, welche ich in vielen Punkten teile.

«Im Rohstoffsektor ist ein zwölfjähriger Bärenmarkt zu Ende gegangen. An den Märkten findet ein Narrativwechsel statt, der die nächsten Jahre prägen wird.»

https://themarket.ch/interview/...werden-eine-achterbahnfahrt-ld.6196

Meine Erwartungen in Bezug auf das künftige Inflationsszenario sind momentan schon etwas zwiespältig, aber ich erwarte letztendlich, dass die meisten Zentralbanken weiterhin eine Menge Geld drucken werden, eben um die große Depression abzuwenden.

Der Verschuldungsgrad vieler westlicher Staaten wird den meisten Forenten hier bewusst sein. Von daher erscheinen massive Zinserhöhungen der Zentralbanken auch nicht in Sicht, es sei denn, man möchte den mittlerweile fast so zu nennenden Babel-Schuldenturm so schnell wie möglich zum Einsturz bringen.

Ein weiteres Herumlavieren wird die Folge sein, bis eben das Unvermeidliche seinen Lauf nehmen wird.

Weniger "gefährliche" Anlagemöglichkeiten in diesen turbulenten Zeiten wie den aktuellen sind nicht einfach zu finden, man muss halt schauen, was in den nächsten zwei oder drei Jahren die wahrscheinlich am wenigsten gefährlichen Tretminen für's eigentliche Porfolio sind.

Einfach war gestern!

Erschwerend kommt für die USA hinzu, dass sich die Tatsachen und die Realität langsam aber sicher begegnen.

Die US-Wirtschaft ist im ersten Quartal offiziell um 1,6% geschrumpft und die aktuelle GDPNow-Prognose der Federal Reserve of Atlanta deutet auf eine noch stärkere Abnahme des gerade zu Ende gegangenen zweiten Quartals hin.

Gemäß der Definition einer Rezession wäre diese mit zwei aufeinander folgenden Quartalen des wirtschaftlichen Rückgangs erfüllt.

Die US-Wirtschaft steht also kurz davor, offiziell als "rezessiv" bezeichnet zu werden. Interessanterweise wird erwartet, dass die Fed in diesem Quartal den Leitzins um mindestens 100 Basispunkte anheben wird.

Da dürften "spannende" Entwicklungen auf uns zukommen!

Was wäre, wenn die globalen Märkte stattdessen Ende September beginnen, mögliche Leitzinssenkungen und die "Powell-Kehrtwende 2.0" zu bewerten?