Steinhoff International Holdings N.V.

Seite 9015 von 14448 Neuester Beitrag: 16.04.24 07:34 | ||||

| Eröffnet am: | 02.12.15 10:11 | von: BackhandSm. | Anzahl Beiträge: | 362.193 |

| Neuester Beitrag: | 16.04.24 07:34 | von: Squideye | Leser gesamt: | 85.510.446 |

| Forum: | Hot-Stocks | Leser heute: | 14.909 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 9013 | 9014 | | 9016 | 9017 | ... 14448 > | ||||

Ich und wahrscheinlich eine wesentliche Zahl an Aktionären will nun einfach nur wissen, wie der Stand diesbezüglich ist.

Diese Information hat nichts mit Details zum Vergleich zu tun, sondern über den banalen Stand des Procedere.

Wurde der 30.11. verlängert, oder nicht ?

Gibt es eine Einigung oder nicht oder wird weiter (bis wann) verhandelt ?

Es geht mir dabei (ausnahmsweise) gar nicht um den Kursverlauf, sondern um den aktuellen Stand der Dinge und die Lage der AG.

Bitte jetzt nicht falsch verstehen, aber :

An der Börse gibt es nun einmal eine Informationspflicht, die mit Geheimniskrämerei nicht illegal umgangen werden kann und wenn dem Management das nicht passt, dann müssen sie sich eine GmbH suchen, wo sie alle schweigend und gut bezahlt vor sich hin sinnieren können. Bei einer AG sind sie deplatziert.

Ich halte die bewusste Zurückhaltung von Informationen über die Lage der AG seitens des Managements mittlerweile für gesetzwidrig.

Tatsache ist doch, dass die Aktionäre ganz bewusst nicht hinsichtlich des 30.11.2019 im Agreement informiert wurden und werden und das ist nicht akzeptabel und gesetzwidrig.

Bei dieser Information geht es nämlich nicht um irgendwelche Verhandlungsgeheimnisse (deren Legalität auch fraglich ist), sondern um einen publizierten Termin.

Das ist doch normalerweise nicht so schwer und man kann sich nur wundern.

Ich wüsste auch nicht, was dabei angeblich geheim sein könnte. Wie gesagt, es ist ein publizierter Termin.

Wenn mir jemand das "Geheime" daran erklären kann, dann bitte sehr . . .

Optionen

| Boardmail an "DerFuchs123" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "Schokoriegel" |

Wertpapier: Steinhoff International |

Fakt ist, stand jetzt gibt es gute 400 Filialen mehr als zur Gläubigerpräsentation im Herbst 2018, ein plus von 27% in 15 Monaten. So sieht für mich kein Unternehmen aus, das keine Zukunft hat.

Und Fakt ist auch, mehr Filialen um jeden Preis bringt zwar garantiert mehr Umsatz, aber nur die rentabelsten davon weiter zu unterhalten bringt mehr Gewinn, und am Ende geht es uns (und Pepco) genau darum.

die Shop Eröffnungen und Schließungen sind zwar immer nett zu wissen, geben einem jedoch keinen wirklichen Eindruck über die Gesamtperformance.

Die Performance von einzelnen Shops gilt es immer wieder zu prüfen, da sich alleine schon aufgrund von Veränderungen am Standort (extremstes Beispiel für den Einzelhandel sind aus meiner Sicht ungünstig gelegene Baustellen) schon ungünstige Entwicklungen einstellen können.

Pep ist in Bewegung und es wird mit Köpfchen agiert, würde man ohne Köpfchen agieren, dann würden wir durchgehend nur shop Eröffnungen und keinerlei Schließungen sehen, ach warte da war ja was, es gab da mal so eine Firma die hat auf die betrieblichen Auswertungen der einzelnen Shops und Einheiten jahrelang geschissen und eine schlechte Performance durch Hand auflegen kaschiert, jedoch ist das Kartenhäuschen irgendwann zusammengebrochen. ;-)

Nur wenn die Performance der Einzelnen Shops seriös überwacht und konsequent getrimmt werden, kann schlussendlich eine ansprechende Gesamtperformance erzeugt werden.

Glas Trust ist der Security Agent.

Wenn Pepco seine Schulden am Ende der "Security Period" bezahlt hat, incl. Zinsen, gehören die abgegebenen Anteile wieder ihnen.

Das Prinzip zieht sich durch alle Share Pledge Agreements, French Fiducie usw.

Wenn Steinhoff das Geld hätte, können sie die gesicherten Anteile zurückerwerben durch Tilgung.

Wenn sie denn das Geld hätten!

Ich gehe eher davon aus, dass man die einmal als Sicherheit ausgegebenen Anteile an bestimmten Gesellschaften eher zur weiteren Umschuldungsfinanzierung und darüber hinaus benutzen wird.

Aber vielleicht brauchen wir gesamte Palette der Sicherheiten gar nicht mehr, H7 hat ja eine Möglichkeit für einen Haircut gefunden.

Dann dürften ja Sicherheiten bald wieder zurückfließen in die Buchung ;-)

Haste schon für Dich erfasst welche "Share Pledge" wir nicht zwingend zurück brauchen und

dennoch die nötige Kontrolle behalten. Gibts also ne von Dir geschätzte Summe in € mit

welcher wir ein CVA verlassen könnten ?

Ohne Einsatz unserer Cash Position . SEAG zumindest mal ?

Dürfen Sie das nun zur Auslösung nutzen oder nicht?

Optionen

| Boardmail an "RDA84" |

Wertpapier: Steinhoff International |

Wenn sich aber herausstellt, dass wir Sie zu günstig herausgegeben haben, dann sollten wir noch Cash

haben um se auszulösen. So ist mein Eindruck

Blöd, wenn die Daytrader durchschaut werden...

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "Ruhig Blut" |

Wertpapier: Steinhoff International |

Die betroffene Gesellschaft konnte diesen Leistungstermin ja nun mal auch überhaupt nicht einhalten, da die SEAG zu dieser Zeit ja noch in der Leistungs- und somit auch Zahlungssperre gesteckt hat.

Ich sehe es schon kommen auf der kommenden HV geht in etwa so ab. ;-)

https://www.youtube.com/watch?v=3TGuVDFQUw4

"Dear Mr "X"

We understand that the schedule for the court hearings in 2019 and 2020 is the following:

(i) 12 and 13 September 2019;

(ii) 11, 17 and 18 October 2019;

(iii) 22, 23 and 24 January 2020;

(iv) 29, 30 and 31 January 2020;

(v) 11, 12 and 13 March 2020;

(vi) 26 and 27 March 2020; and

(vii) 25 and 26 June 2020.

For further information please contact the courts directly.

Regards

Steinhoff Investor Relations

_____________________________________

Tel : +27 (0)21 808 0700

E-Mail: investors@steinhoffinternational.com

Web : www.steinhoffinternational.com

_____________________________________

View our legal notice here"

Da wird also fleißig weiter gekuschelt. ;-)

Wo soll SIHNV dafür sonst Kohle hernehmen, wenn nicht vom "Cashberg" ;-)

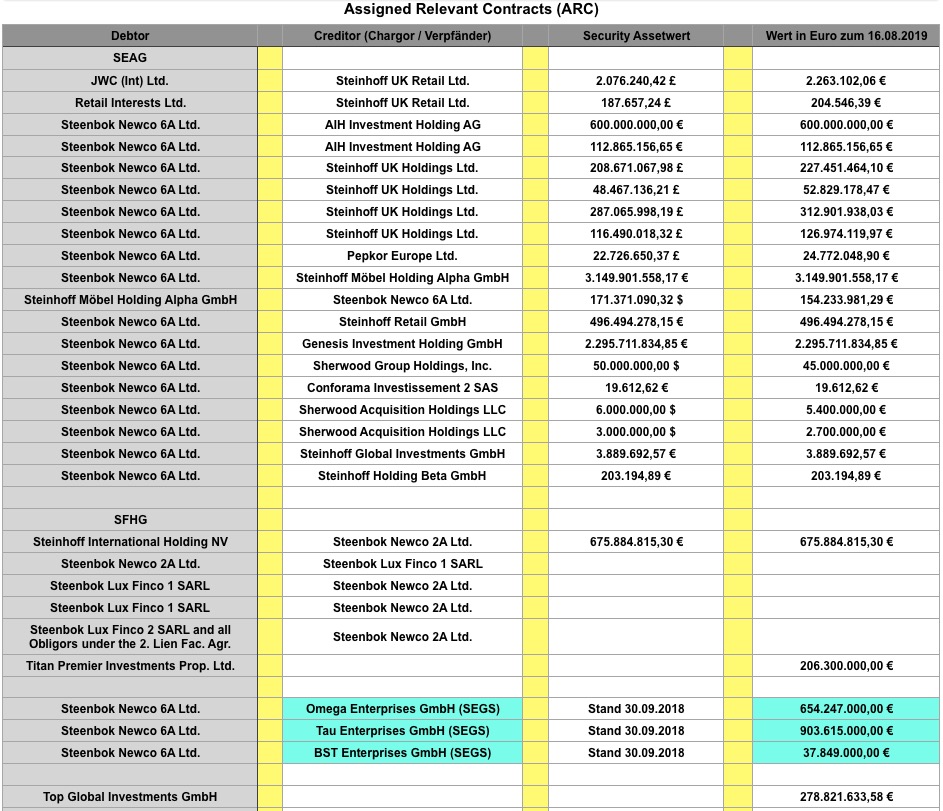

Ansonsten schau mal in die Sicherheitentabelle der beiden English Security Agreements plus Titan und Top Global Loan.

Plus SEGS-Gruppe aus Deutschland, wo deren Sicherheiten eingesetzt werden, wenn überhaupt, da bin ich mal gespannt.

Die sind ja in der Lux Steenbok Newco 10 verschmolzen wurden.

Inwieweit am Ende die Sicherheiten Rückübertragen werden können, kann ich nicht abschließend sagen, dass hängt von der Zahlungsfähigkeit der in der Tabelle aufgeführten Charger-Gesellschaften ab.

Die Sicherheiten basieren ja hauptsächlich auf bestehenden Forderungen und Verbindlichkeiten, die nach dem Einfrieren des Cashpools stehengeblieben sind. Es sind keine Bargeldbestände, lediglich Papierforderungen.

Angehängte Grafik:

bildschirmfoto_2020-01-24_um_12.jpg (verkleinert auf 54%)

bildschirmfoto_2020-01-24_um_12.jpg (verkleinert auf 54%)

Optionen

| Boardmail an "Steini Zeit" |

Wertpapier: Steinhoff International |