Steinhoff International Holdings N.V.

Seite 7511 von 14448 Neuester Beitrag: 16.04.24 07:34 | ||||

| Eröffnet am: | 02.12.15 10:11 | von: BackhandSm. | Anzahl Beiträge: | 362.193 |

| Neuester Beitrag: | 16.04.24 07:34 | von: Squideye | Leser gesamt: | 85.509.881 |

| Forum: | Hot-Stocks | Leser heute: | 14.344 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 7509 | 7510 | | 7512 | 7513 | ... 14448 > | ||||

Man hätte KAP, Unitrans und MF als Beispiel genommen, von der Holding als eigene Sparte getrennt und den Aktionären dafür entweder eine eigene Tochterfirma unter Holding gegründet oder als eigene AG entsprechend Aktien auf die Aktionäre verteilt von einer neuen AG.

Ich begreife die Denkweise vieler hier nicht...

muss aber auch nicht sein

Optionen

| Boardmail an "harry74nrw" |

Wertpapier: Steinhoff International |

Wenn die SEAG in die Wüste geschickt wird. Was passiert? Die Holding haftet mit Ihren Aktien die faktisch Wertlos sind.

Und was noch? Das ist die Frage, welche Sicherheiten hat die Holding darüber hinaus gegeben, bzw. wird Sie nach CVA geben?

Sind es mehr als 1,8 Mrd. des Cash den die in SA horten?

Optionen

| Boardmail an "Ruhig Blut" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "trttl" |

Wertpapier: Steinhoff International |

Mitterweile weiß ich nicht, ob ich nicht so etwas wie Mitleid haben soll. Wie auch immer! Ich trinke auf euch bei 50ct. Wann auch immer das ist!

Optionen

| Boardmail an "trttl" |

Wertpapier: Steinhoff International |

Ich definitiv ja !

Aber da müssen wir ersteinmal hin . . . . . und das wird dauern . . .

Optionen

| Boardmail an "DerFuchs123" |

Wertpapier: Steinhoff International |

Nur einer ist bemüht. Unsere CVA Wühlmaus dann Morgen. Alles andere ist heisse Luft.

Schönen Abend!

Optionen

| Boardmail an "Ruhig Blut" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "trttl" |

Wertpapier: Steinhoff International |

Auf der Gegenseite stehen in Summe 10,3 Mrd. € Bruttoschulden (interest gearing). Die Nettoschulden betragen nach Rundungen also ca. 9,1 Mrd. €. Das steht alles ganz klar in den Tabellen und auch zahlreichen Texten.

Nun wird es aber interessant, was die Divestments und den dazugehörigen Cash-Verlauf angeht:

1) Für Kika-Leiner wurde noch kein Cash-relevanter Zahlungseingang verbucht, der Kaufpreis von 397 Mio. € ist zum Bilanzstichtag erst noch unter Receivables verbucht, siehe Seite 149, Notes 1.4 bzw. Notes 12. Hiermit wird der Cash-Bestand in H1/19 weiter wachsen.

2) Early-Bird Fees, LUA Fees etc. wurden bereits in der Bilanz 18 verbucht, auch wenn diese erst in Zukunft ausgezahlt werden. Diese sind also bereits cash-neutral und wird die GuV in 19 nicht mehr belasten.

3) Seite 275, Notes 34 sind äußerst wichtig, hier sind die Assets held-for-sale detailliert aufgelistet, im Einzelnen POCO (was auch nochmals nachweist, dass hier noch kein Zahlungsfluss verbucht wurde, denn die "Totals" für Assets und Liabilities entsprechen denen auf S. 138 mit welcher wir initial gestartet haben), der Automotive-Zweig, Mattress Firm, Steinpol und ein kleinerer Posten "Other". Das alles hat nur noch einen lächerlichen Buchwert von 641 Mio. €, zieht man POCO ab, wären es sogar nur 370 Mio. €. Meine Annahmen dazu möchte ich aufschlüsseln: 370 Mio. € wird man alleine beim Automotive-Segment erlösen können (zumindest für 100%, erstmal werden ja nur ca. 75% abgegeben). MF wird nach Ch11 und für etwa 50% mind. 700 Mio. € wert sein (Buchwert 95 Mio. €), ansonsten lohnt sich aus meiner Sicht auch kein Verkauf unter dieser Summe. Bei Steinpol stand noch in der 17er Bilanz ein Enterprise Value von 26,5 Mio. € ggf. abzügl. 9 Mio. €, nehmen wir mal 20 Mio. € an. Buchwert für Steinpol ist negativ bewertetn. Es gehören außerdem noch rund 0,3 Mrd. € verzinste Schulden dazu, allerdings sind diese bereits separat ausgewiesen und nicht mehr in den o.g. 10,3 Mrd. € enthalten.

In Summe werden wir also ca. 720 Mio. € mehr erlösen können, als Nettobuchwerte veranschlagt wurden. Alleine diese Verkaufsaktionen können das aktuell negative EK der Shareholder mehr als ausgleichen.

4) Conforama: Wer hier noch weitere Abschreibungen erwartet, hat noch nicht in die Bilanz gesehen. Seite 177 gibt dazu Aufschluss, dort sind der Goodwill bereits mit Null sowie Markenwerte mit 200 Mio. € angegeben. Was soll hier noch großartig abgeschrieben werden? Die internen Schulden sind keinerlei Problem, da diese vollkonsolidiert werden und damit neutral sind. Sollte Conforama abgegeben werden, dann erwarte ich, dass die internen Schulden von Conforama an SEAG (dürften nach einer Rückzahlung jetzt nur noch 1,4 Mrd. € sein, siehe Announcements) gestrichen werden. Damit wäre Conforama auch wieder eben ca. diese 1,4 Mrd. € wert. Mit diesen Schulden ist der Wert aktuell bei Null zu sehen (EK -0,5 Mrd. € zum 31.12.2018, aktuell eher darunter). Ob Seifert dann noch 25% bekommt und in welcher Form (von einem negativen Buchwert?), sehe ich nicht kriegentscheidend an. Natürlich wollen wir das aber verhindert wissen.

5) Es gab und gibt natürlich weitere größere und kleinere Ereignisse. Diese werden wir mit der Bilanz sehen. Wir wissen aber z.B. bereits vom KAP Verkauf für 293 Mio. €.

Rechnen wir also mal zusammen:

Cash 1275 Mio. €

Kika-Leiner 397 Mio. €

POCO 271 Mio. €

Weitere Verkäufe, siehe Punkt 3: 370 Mio. € + 720 Mio. € = 1090 Mio. €

KAP 293 Mio. €

Dann ergibt sich hieraus ohne der Berücksichtigung weiterer Einflüsse (hohe Kosten, aber abseits von Zinszahlungen positiver Cash-Flow) voraussichtlich zum Jahresabschluss 2019 ein Cash-Bestand von ca. 3,3 Mrd. €. Ich gehe davon aus, dass davon 2 Mrd. € bis zu 2,6 Mrd. € für Tilgungen verwendet werden können. Der Rest bleibt Cash-Bestand.

Wie auch immer, die Nettoschulden sind damit plötzlich nur noch bei 7 Mrd. €! Wir haben zwar weiterhin negative Effekte, aber mit Einbezug eines Verkaufs von Conforama und eher konservativen statt optimistischen Annahmen halte ich das mittelfristige Erreichen einer Nettoschuld von 6,5 Mrd. € für machbar.

Die letzten Tage war hier ein Beispiel von einem Foristen mit einem Net Debt : EBITDA Verhältnis von 8 als kritische Grenze. Das würde für Steinhoff ein EBITDA von ca. 810 Mio. € bedeuten. Tja, das haben wir ja fast im Schicksalsjahr 2018 unter extrem widrigen Rahmenbedingungen für die "continued operations" erreicht...

Ich halte den Turnaround weiterhin für machbar, selbst wenn das CVA keine direkten Effekte auf die bestehende Schuldenlast hätte. Das könnte aber in unserem Sinne noch weitere Überraschungen beeinhalten.

Lasst euch von dem aktuell negativen Buchwert von Steinhoff nicht beeunruhigen. Der Plan des Managements ist sichtbar und machbar und bald werden wir weitere positive Meldungen und Zahlen dazu erfahren..

Noch ein paar Wochen und die CVAs sind fix - "Milestone"

Bessere Zahlen dann so etwa Halbjahreszahlen 2020 - mehr Läden ohne neue Schulden-Super!

Ich finde deinen Ansatz aber interessant-sehe uns auch nicht als "Geisel"

Bei 0,24 . . . sage ich danke, aus und weg . . . . nie mehr Möbel, nie mehr Pennystock und nie mehr holländische Afrikaner !

Ganz ehrlich und geprüft !

Optionen

| Boardmail an "DerFuchs123" |

Wertpapier: Steinhoff International |

In der Aktie bin ich lange mit grossem Verlust investiert gewesen

und hab dennoch nur die Hälfte meiner Posi verkauft.

Obwohl ich den Totalen Frust mit der zu grossen Position mitgemacht habe.

Optionen

| Boardmail an "Brätscher" |

Wertpapier: Steinhoff International |

Alles nachvollziehbar und logisch im Zusammenhang.

Daumen Hoch !

Optionen

. . . auch schon bei 0,15 . . . . Mal sehen, je nach Laune und Lage.

Optionen

| Boardmail an "DerFuchs123" |

Wertpapier: Steinhoff International |

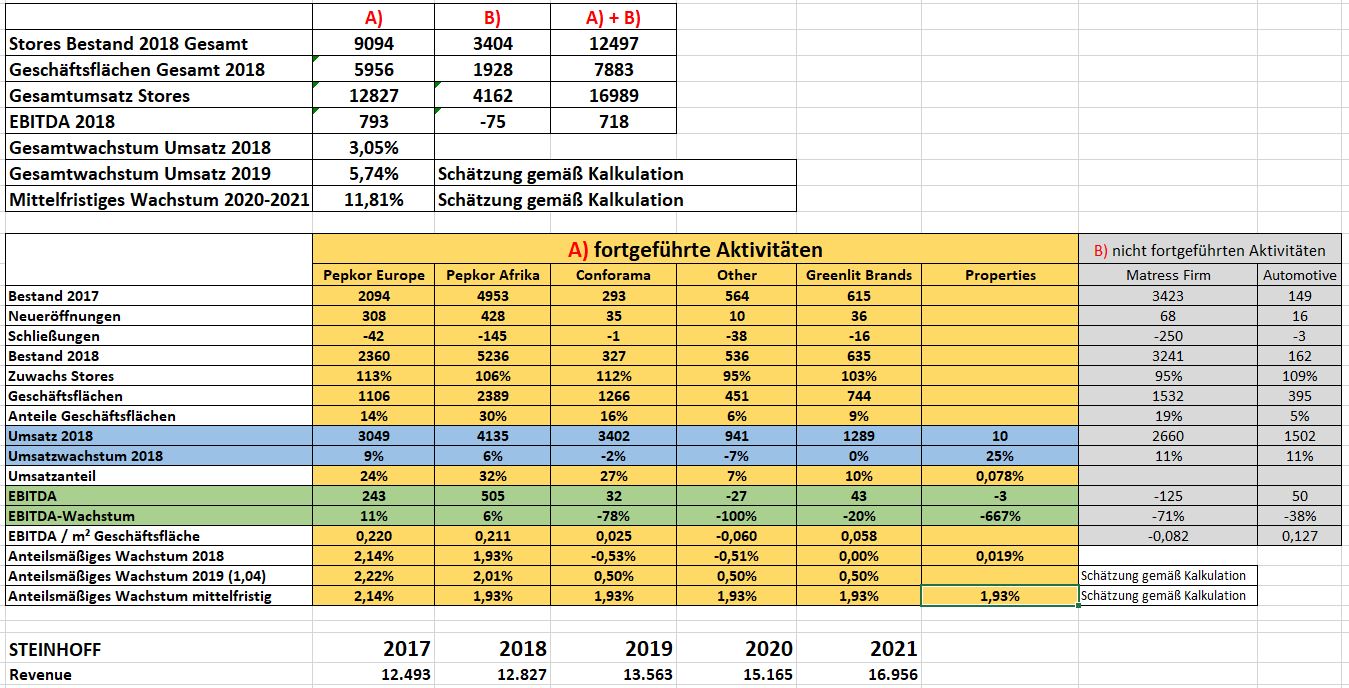

im Anhang findet ihr einen Versuch, aus den Zahlen des Jahresbericht ein mögliches Umsatswachstum

bis 2021 abzuleiten. Dem einen mags zu optimistisch, dem anderen zu einfach aufgezäumt sein. Es ist ein mögliches Szenario in die optimistische Richtung.

Es freut mich, wenn der Eine oder Andere von euch damit was anfangen kann. Ansonsten bitte einfach ignorieren oder verschrotten.

Wenn es mir aber gelungen sein sollte, damit dem Klaas einen kleinen Hoffnungsschimmer gespendet zu haben und sich seine Motivation zum Durchhalten etwas gestärkt haben sollte, ja dann hat sich die Arbeit für mich heute auf alle Fälle gelohnt.

Allen noch einen schönen Abend, besonders den Investoren

Optionen

| Boardmail an "Ricky66" |

Wertpapier: Steinhoff International |

Angehängte Grafik:

absch__tzung_umsatzwachstum_bis_2020-2021.jpg (verkleinert auf 37%)

absch__tzung_umsatzwachstum_bis_2020-2021.jpg (verkleinert auf 37%)