Serviceware SE

Seite 4 von 25 Neuester Beitrag: 28.02.24 19:46 | ||||

| Eröffnet am: | 11.04.18 09:47 | von: BackhandSm. | Anzahl Beiträge: | 607 |

| Neuester Beitrag: | 28.02.24 19:46 | von: Pleitegeier 9. | Leser gesamt: | 189.956 |

| Forum: | Börse | Leser heute: | 51 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | | 5 | 6 | 7 | 8 | 9 | ... 25 > | ||||

Insofern irgendwo klar, dass man anfangs da kein KUV von 5 und höher zahlen wollte. Bei den Höchstkursen Mitte 2018 hatte man ja eine MarketCap von fast 300 Mio € bei nur 55 Mio Umsatz.

Aber wie gesagt, man muss natürlich berücksichtigen, dass Serviceware

1. stark wächst

2. potenziell sehr hohe Margen machen kann, wenn die Investitionsphase durch ist

3. eine sehr starke Bilanz mit über 50 Mio Nettocash ausweist

4. im Vergleich zu ähnlichen Werten sehr günstig gepreist wird

Aufs Jahr 2020 bezogen hat sich somit die Bewertung schnell auf ein KUV von 2,2 bzw. EV/Umsatz von 1,6 reduziert. Und beim Ebitda kann man schon 2021 sicherlich mit 17-20 Mio € rechnen (Marge um die 15%), so dass man auch nach Ebitda und operativem Cashflow auf jetzigem Kursniveau stark unterbewertet wäre. EV/Ebitda läge dann aktuell unter 8. Das wäre für diese Branche spottbillig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Serviceware SE |

Ich äußere mich sonst ja sehr selten zu Analysten negativ, nicht mal zu DerAktionär, aber so eine Analyse zu Serviceware ist ja total oberflächlich.

Zu dem Zeitpunkt der Analyse lag der EV sogar nur bei 95 Mio € bei einem für 2020 erwarteten Umsatz von 85 Mio € (ohne weitere Zukäufe). Das war ein EV/Umsatz unterhalb 1,2. Und da reden die von "kein Schnäppchen"?

Na gut, vielleicht haben wir auch einfach nur andere Vorstellungen von der Bedeutung des Wortes Schnäppchen. Ich muss ja zugeben, krass billig fand ich Serviceware anfangs auch nicht. Musste mich da auch erst einarbeiten, um das Potenzial zu verstehen. Das sollte man aber auch von BO-Analysten verlangen können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Serviceware SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Serviceware SE |

https://investforkidschicago.org/all-speakers/peter-zaldivar/

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Serviceware SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Serviceware SE |

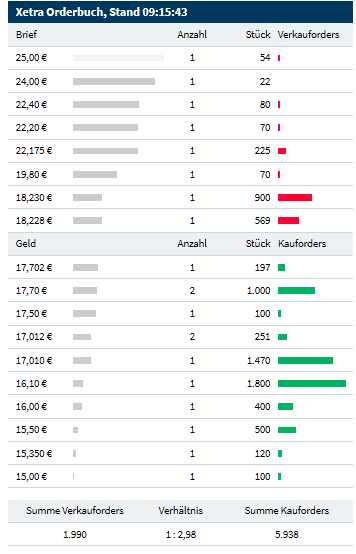

Angehängte Grafik:

orderbuch_serviceware.png

orderbuch_serviceware.png

In diesem Fall kommt noch hinzu, dass 900 Stück auf beiden Seiten dem Marketmaker gehören. Im Grunde steht also fast nichts auf der Verkaufsseite.

Muss aber nix heißen. Ich geh jedenfalls davon aus, dass der Bereich 16-17 € hält, vorbehaltlich eines größeren Gesamtmarktcrashs, also 15-20% runter in Dow/Dax.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Serviceware SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Serviceware SE |

Schon heftig, aktuell nur noch 115 Mio EV bei voraussichtlich um die 85 Mio Umsatz im kommenden Jahr. Das ist ein für die Branche wohl beispiellos niedriges EV/Umsatz Verhältnis von 1,35.

Wenn man bedenkt, dass hier in drei Jahren auch gut und gerne 130 Mio Umsatz bei 20-25% Ebit-Marge denkbar sind, könnte der Kurs eigentlich 3x oder gar 4x so hoch stehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Serviceware SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Serviceware SE |

Optionen

| Boardmail an "Carter" |

Wertpapier: Serviceware SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Serviceware SE |

Schafft man die 15% Wachstum beispielsweise 2020 nicht, dann könnte es natürlich auch sein, dass so eine Aktie abgestraft wird. Wobei nächstes Jahr ja schon mal 2-3 Mio Umsatz aus der letzten Übernahme dazu kommen, die in 2019 nur zur Hälfte eingehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Serviceware SE |

Angehängte Grafik:

godmode__serviceware_schon__4_mal_in_2019....png

godmode__serviceware_schon__4_mal_in_2019....png

Fundamental dürfte ihre Umsatzschätzung für 2019/20 und EPS19 zu niedrig sein, dafür EPS für 2019 vielleicht etwas zu hoch. Ich geh von 69 Mio bzw. 84 Mio Umsatz aus, EPS bei 25-30 Cents bzw. 55-60 Cents, wobei der Gewinn halt stark von den Vorabinvestitionen insbesondere beim Personal abhängt. Mir ist wichtig, dass man 2021 etwa die 100 Mio Umsatz knackt. Dann ist man auf einem guten Weg. Man wird sicherlich bis dahin noch 1-2 kleinere Übernahmen sehen, so dass man die 100 Mio eigentlich sicher schaffen sollte. EV/Umsatz von nur 2 würde dann schon ein Kursziel von 22-23 € bedeuten. Und das ist sicherlich nicht das Ende der Möglichkeiten, da Wachstum und/oder Bewertung auch höher ausfallen kann. Gerade wenn der SAAS Bereich weiter hohe Wachstumszahlen veröffentlicht, sollte die Bewertung des Unternehmens in andere Dimensionen vorstoßen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Serviceware SE |

Für den Kollegen hier scheint es eine echte Drecksbude zu sein....

https://www.kununu.com/de/...pline-software-gruppe/a/S0BoU1l0fQ%3D%3D

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Serviceware SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Serviceware SE |

Ist nicht böse gemeint @BerlinTrader96, aber sich Mitarbeiterbeurteilungen anzuschauen oder auch Rezessionen bei Amazon für Produkte oder Ähnliches, um davon irgendwas abzuleiten, hab ich aus einem ganz einfachen Grund immer schon abgelehnt. Das hat einfach etwas mit selektiver Zuwendung zu tun. Denn wenn man mit seinem Arbeitsplatz bzw. Arbeitgeber unzufrieden ist, oder mit einem Produkt etc., dann stellt man das natürlich eher online irgendwo ein als wenn alles glatt läuft. Man wird daher im Internet immer eher mehr Negatives finden als positives, abgesehen von bezahlten Auftragsstudie vielleicht, aber die kann es bei Rezessionen oder Beurteilungen auch negativ geben. Insofern hebt sich das auf.

Sich da jedenfalls einzelne Beurteilungen eines Mitarbeiters anzuschauen, bringt für die Betrachtung eines Unternehmen und erst recht der Aktienanalyse schlicht NULL Erkenntnisgewinn.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Serviceware SE |