Potential ohne ENDE?

Wenn ich das richrig raus gelesen habe ist der Laden doch nen halbstaatlicher Immobilienfinanzierer, das heißt doch er kann defakto nicht Pleite gehen. Und bauen werden die Leute in den USA wenn der Spuck vorbei ist auch wieder. Also müsste der Laden doch in eins zwei Jahren wieder richtig abgehen! Oder was meint Ihr?

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Die Stämme werden nach der KE höchstwahrscheinlich nur noch 5 Cents wert sein. 10 Dollar oder mehr wären nur drin, falls die SPS "for free" aus die Bilanz gelöscht werden. Das ist sehr unwahrscheinlich, selbst unter Trump.

Optionen

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Gerade bei #Kleinanzeigen gefunden. Wie findest du das?

https://www.kleinanzeigen.de/s-anzeige/...amp;utm_content=app_android

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Niemand Berufung einlegt...

Dann könnte bald Geld kommen.

Aber wahrscheinlich wird in den letzten Minuten vor Ablauf noch was reinflattern.

Spannende restwoche.

Optionen

| Boardmail an "olle15" |

Wertpapier: Fannie Mae Federal Nati |

Mal heißt es Vorzugsaktien (JPS) mal Stammaktien werden durch Lampert entschädigt.

Kann mich hier noch einmal einer aufklären? Ich besitze Momentan noch beide Varianten.

Danke euch.

Optionen

| Boardmail an "heyho lets go" |

Wertpapier: Fannie Mae Federal Nati |

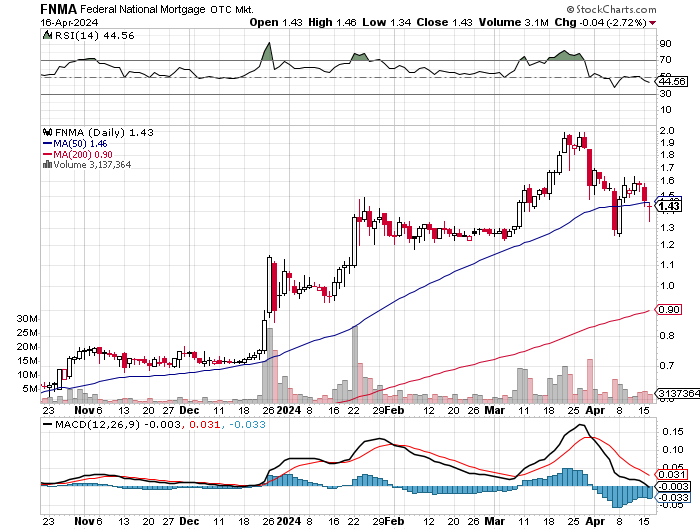

Chart der FNMA-Stämme:

Optionen

Angehängte Grafik:

rtrtttrr.png (verkleinert auf 72%)

rtrtttrr.png (verkleinert auf 72%)

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

Angehängte Grafik:

2024-04-18_10_22_45-window.jpg (verkleinert auf 74%)

2024-04-18_10_22_45-window.jpg (verkleinert auf 74%)

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Die Beklagten im Lamberth-Prozess (FHFA und FnF) haben letzte Woche eine Berufung eingereicht. Sie zweifeln an, dass die Jury juristisch korrekt informiert worden ist. Es obliegt nun Lamberth, die Revision anzunehmen oder abzulehnen. Da Lamberth bisher fast immer gegen die Interessen der Aktionäre geurteilt hat, würde mich nicht wundern, wenn er die Berufung zulässt. Ohnehin wird von Regierung und FHFA keine Möglichkeit ausgelassen, die Auszahlung der Entschädigung zu verzögern.

Optionen

Das Urteil betrifft beide Arten der Vorzugsaktien (JPS) von FNMA und FMCC und zusätzlich auch die Stammaktien von FNMA.

Die Summe der Entschädigung für alle Inhaber dieser Papiere wurde noch einmal um 170 Mio $ auf insgesamt 780 Mio $ erhöht. Wie hoch der Anteil pro Anteilschein wird, ist mir nicht bekannt. Es gab ja bereits Listen, wie hoch der Anteil/Aktie gewesen wäre, wenn die volle Entschädigung von 1.4 Mrd $ im Urteil übernommen wurden wäre.

Völlig unverständlich ist nun für mich, wieso der Richter Lamberth über einen Verfahrensfehler entscheiden soll, den er selbst verzapft hat. Genau so suspekt erscheint, warum ein Einspruch zu Formalien nach Urteilsspruch überhaupt möglich sein kann. Noch verrückter erscheint mir, dass er dann diesen Prozess mit einer neuen Jury (Geschworenen) noch einmal beginnen kann. Hier scheint mir einiges nicht ganz stimmig, aber Kummer ist man mit dieser Anlage ja gewohnt.

Optionen

| Boardmail an "UWWU" |

Wertpapier: Fannie Mae Federal Nati |