Meyer Burger Technology AG nach Fusion mit 3S

MBT muss sich mit gar niemanden zusammen tun. Sie können nicht nur ihre deutlich besseren Module selbst herstellen sondern auch gleich noch die eigenen Maschinen dazu..

Wenn Asien auf HJT umstellen möchte, müsste die auf Perc basierte Industrie komplett umgebaut werden. Und wer soll bitte die Maschinen für diese Kapazität liefern?

Und wieso schnell wachsen? Der Preis wird dann spannend, wenn man an einem gefragten Produkt selbst die Knappheit bestimmen kann.

Die Industrie holt nicht so schnell auf. Sie beginnen erst langsam zu realisieren, dass der Zug den Bahnhof bereits verlassen hat.

Kurz und verständlich.

http://m.de.dsisolar.com/info/...logy-hjt-silicon-solar-50512118.html

Unser Ziel ist es, nicht nur die besten Solarmodule der Welt zu produzieren, sondern auch ein wirklich grünes Unternehmen zu sein und die Branche mit bahnbrechenden Nachhaltigkeitsstandards und Massstäben zu beeinflussen.

Gelingt beides, wird Meyer Burger von allen Seiten Unterstützung erhalten.

Die Erhöhung des genehmigten Kapitals auf 10% des bestehenden Aktienkapitals sowie 10% für die Erhöhung des bedingten Kapitals für Wandelanleihen ist gemessen am Vorhaben und dem vorgezogenen Markteintritt in die USA weitaus bescheidener, als ich mir vorgestellt habe. Das ist der Oberkracher der diesjährgien GV Einladung und der Beweis, dass die Finanzplanung unglaublich solide sein muss.

Man darf gespannt sein, in welche Sphären sich die Aktie in den kommenden Monaten erheben wird.

Moderation

Zeitpunkt: 12.04.21 17:15

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 12.04.21 17:15

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Optionen

| Boardmail an "fbo|229329313" |

Wertpapier: Meyer Burger Technology |

https://www.youtube.com/watch?v=cYC1LO-V-Cw

"Unser Ziel ist es nicht nur, die besten und nachhaltigsten Solarmodule der Welt zu produzieren, sondern auch, ein wirklich grünes Unternehmen zu sein und die Branche mit bahnbrechenden Nachhaltigkeitsstandards und Massstäben zu beeinflussen."

Gunter Erfurt, CEO

https://www.meyerburger.com/de/nachhaltigkeit

https://www.meyerburger.com/de/newsroom/artikel/...ule-in-der-schweiz

es geht also bald los. die vertriebspartnerschaft ist sicher schlauer, als von anfang an selber viel geld für eine eigene verkaufsorganisation auszugeben. und es sollen weitere vertriebspartnerschaften eingegangen werden:

"Meyer Burger will weitere Vertriebspartner für die europäischen Zielmärkte und die USA zur Markteinführung finden. Die Auslieferung der ersten signifikanten Volumina aus der Fabrik in Freiberg (Sachsen, Deutschland) plant Meyer Burger ab Juli."

https://ch.marketscreener.com/kurs/aktie/...ein-32961466/?countview=0

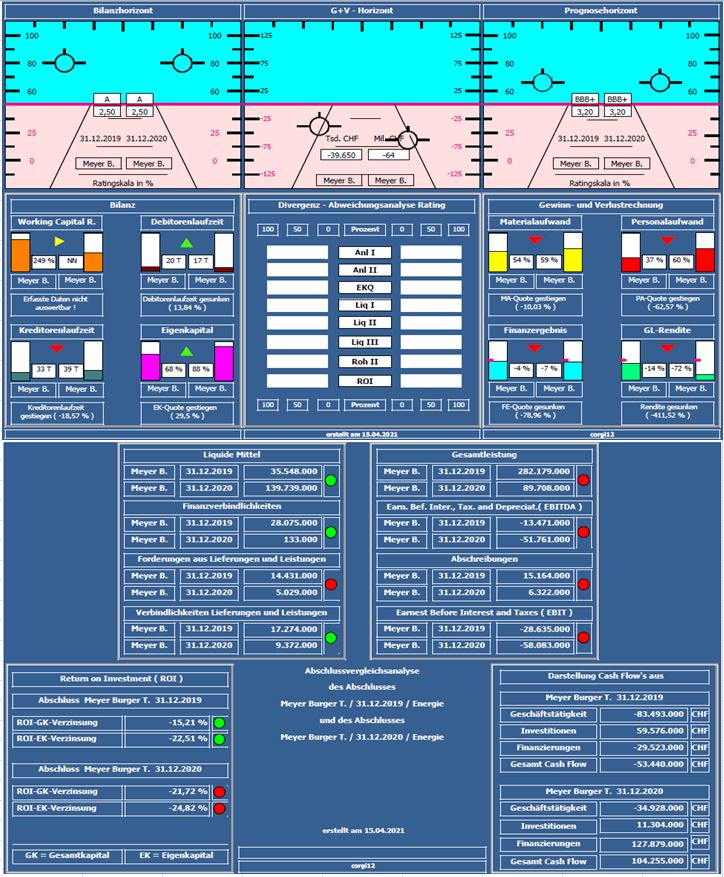

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2019 mit dem Jahresabschluss 2020 verglichen ( vor Corona und 10 Monate in Corona ). Häufiger wird angemerkt, warum Auswertungen mit alten Daten präsentiert werden. Bei den von mir erstellten Kurzanalysen handelt es sich um ein längerfristiges Projekt bei dem zunächst vorpandemische, danach dann inpandemische und zum Schluß nachpandemische Zeiträume dargestellt werden, um den Einfluß von Corona auf Unternehmen/Branchen zu dokumentieren.

Bilanzratingnote: Die Bilanzratingnote ist mit 3,20 unverändert, obwohl sich einiges getan hat.. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Kennzahl Working Capital Ratio von 226% auf 624% gestiegen; Eigenkapitalquote ebenfalls von 68% auf stolze 88% gesteigert ( ursächlich dafür eine in 2020 durchgeführte Kapitalerhöhung).

Negativ: Gesamtleistungswachstum ca. -68% !!; demzufolge Jahresüberschuß erheblich nachlassend (ca. -61% !!); weder Materialaufwand und schon gar nicht der Personalaufwand konnte an die veränderte Situation angepasst werden.

Resume: Ein bilanziell sehr solides Unternehmen, mit einer Eigenkapitalquote von 88%, dass über erhebliche liquide Mittel und keine Finanzschulden verfügt.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker, WackerNeuson, Pepkor, TeamViewer, thyssenkrupp, Lanxess, Deutsche Börse, Auto1 Group, Nagarro, home24, HeidelbergCement, Bilfinger, Deutz, Fielmann, SMA Solar, Philips, Cegedim, Fresenius SE, Mediclin, Aixtron, Steinhoff, Hella, Volkswagen,SGL Carbon, Gea, Jenoptik, Österreichische Post & Telekom Austria.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

meyer_burger_2019_2020.jpg (verkleinert auf 70%)

meyer_burger_2019_2020.jpg (verkleinert auf 70%)

So mal eben 5% an einem normalen Vormittag ohne irgendwelche News.

Gerade die Schweizer UBS und jetzt auch Swisscanto.

So richtig erschließt sich mir nicht der Sinn.

Die letzten News von MBT allesamt positiv .

Das Produkt wird bald vorgestellt.

Der Produktionshochlauf soll pünktlich starten.

Und ab Sommer geht die Auslieferung los.

Die Amis haben größeres Interesse.

Also alles im Rahmen.

Vielleicht hat jemand brauchbare Informationen?

der S&P global clean energy index wurde unstrukturiert zum 19.04.. nun enthalten darauf basierende ETF wie der ishares global clean energy zumindest 0,29 % MBT. das sind 15 Mio. US$. also richtung 1,5 % des unternehmens. andere auf de index basierende ETFs kommen noch oben drauf. keine ahnung, wieviel insgesamt. und auch keine ahnung, wann konkret die ETF das einkaufen - vor dem 19.04.? ab dem 19.04.?

jedenfalls hat S&P MBT für würdig befunden im index vertreten zu sein.

https://www.ishares.com/de/privatanleger/de/produkte/251911/

https://www.ariva.de/forum/...kunft-gehandelt-570195?page=3#jumppos92

warum die anderen verkaufen? vielleicht, weil die aktie bis zu 400% plus gemacht hat in 9 monaten? ich selbst denke, dass der produktionsstart gut laufen müsste. aber es ist eben der punkt, ab dem sie MBT beweisen muss. wenn das nicht rund läuft, könnte der mit phantasie aufgeladene kurs schon mal ordentlich runterbollern. meine meinung.

Bin sehr positiv bei MBT eingestellt.

Die haben ein schlagfertiges Team aufgestellt und mit dem vorgezogenen Markteintritt in den USA die Grundlage zum Erfolg gefestigt.

Zumal bin ich aus dem Südraum Leipzig und komme beruflich ab und zu in Thalheim und Freiberg vorbei, so dass ich den "Fortschritt" mit eigenen Augen sehen kann(zumindest von außen)

Sollte die Aktie noch mal signifikant zurück kommen ohne das dies von bad news untermauert ist , werde auch ich die Gunst der Stunde nutzen und nachkaufen.

Optionen

| Boardmail an "rudmaxer" |

Wertpapier: Meyer Burger Technology |

Besonders auch immer mit einem allgemeinen sinkenden Markt bzw. Index.

Ich frage mich nur, wer so viele Aktien schmeißt, dass der Kurs um ca. 8% einbricht.

Nun gut. Das müssen wir noch bis Ende 2. Quartal aushalten, vermute ich mal.