Medigene - Sachliche und fachliche Beiträge

Seite 738 von 798 Neuester Beitrag: 23.04.24 19:59 | ||||

| Eröffnet am: | 19.06.10 22:38 | von: starwarrior03 | Anzahl Beiträge: | 20.931 |

| Neuester Beitrag: | 23.04.24 19:59 | von: RichyBerlin | Leser gesamt: | 4.185.231 |

| Forum: | Börse | Leser heute: | 1.881 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 736 | 737 | | 739 | 740 | ... 798 > | ||||

Also, wenn die Aussage aus dem Kurzbericht von Teefreund tatsächlich so in der HV gefallen ist, finde ich das als investierter Aktionär schon bemerkenswert. Vielleicht kann Teefreund dies nochmal bestätigen und eventuell weiter ausführen.

Diese Aussage vom Vorstand stellt für mich eine Änderung der bisher vom alten CFO verkündeten Strategie des Unternehmens dar. Von Ihm wurde doch (wenn ich das richtig in Erinnerung habe) in einem Interview verkündet, dass man gerade nicht vor hat weitere Kooperationen einzugehen(Vielleicht findet jemand dieses Interview auf die Schnelle und postet de link). Dies hat meiner Meinung nach damals auch nicht zu Freudensprüngen bei Anlegern geführt, da bei einer solchen Strategie Einnahmen aus Projekten in weite Ferne rücken.

Sollte diese Aussage so gefallen sein, dies nicht nur leere Worte darstellen und diese Strategie auch zeitnah, vielleicht auch mit namenhaften Partnern umgesetzt werden, würde das meiner Meinung nach wieder mehr Fantasie in das Unternehmen bringen. Mit der wachsender Anzahl von Kooperationspartnern wächst ja auch die Wahrscheinlichkeit und Häufigkeit von Meilensteinzahlungen. Je mehr man säht, desto mehr kann man ernten. Insbesondere bei den von Medigene abgeschlossen Kooperationsverträgen. Diese zeichnen sich nach meinem Verständnis dadurch aus, dass Medigene keine Kosten hat, aber bei jedem erreichten Etappenziel kassiert.

Aus diesem Grund hat mich als Investierten diese von Teefreund übermittelte Aussage äußerst positiv überrascht.

Das ist meiner persönliche Sichtweise und bitte keine Kaufempfehlung. An der Börse gibt zwei Richtungen und es kann alles passieren.

"www.4investors.de: Besteht für die Kooperation zwischen Medigene und bluebird nach der Erweiterung von vier auf sechs Zielmolekülen noch weiteres Potenzial für einen Ausbau?

Taapken: Ich würde sagen, wir arbeiten erst einmal an den jetzt anstehenden Aufgaben mit den sechs Zielmolekülen sowie an unseren Medigene-eigenen TCR-Programmen. Für weitere Vorhersagen ist es jetzt noch ein bisschen früh.."

https://www.4investors.de/nachrichten/...?sektion=stock&ID=126323

Wobei sich die Frage aber nur auf die Bluebird-Kooperation bezog und nicht generell auf Kooperationen !

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene |

24.05.2019 07:30:00

Martinsried/München - Medigene AG (FWB: MDG1, Prime Standard), ein Immunonkologie-Unternehmen mit klinischen Projekten fokussiert auf die Entwicklung T-Zell-gerichteter Krebstherapien, berichtet über die Präsentation von zwei wissenschaftlichen Postern mit präklinischen Daten zu einem HA-1-spezifischen T-Zell-Rezeptor und einem NY-ESO-1/LAGE-1-spezifischer T-Zell-Rezeptor während des CIMT-Jahrestreffens am 21. Mai 2019 in Mainz. Prof. Dolores Schendel hielt außerdem am 23. Mai einen Vortrag zum Thema: "Matching future needs for world patient populations needing TCR-T therapies with different antigen specificities and HLA restrictions".

Das erste Poster mit dem Titel "HA-1-specific T-cell receptors for the treatment of hematological malignancies" zeigte die wichtige Rolle, die ein Minor Histokompatibilitätsantigens wie HA-1 bei der Wirkung des Transplantats gegenüber der Leukämie nach einem allogenen hämatopoetischen Stammzelltransplantation spielen kann. Da die Expression von HA-1 auf das hämatopoetische System beschränkt ist, stellt es ein vielversprechendes Ziel für die Behandlung von malignen Erkrankungen dieser Zellen dar. Wenn Spender und Patient die richtige Fehlpaarung in HA-1 aufweisen, kann theoretisch eine adoptive T-Zell-Immuntherapie, welche auf HA-1 zielt verabreicht werden, nach einer allogenen Stammzelltransplantation durchgeführt werden, zur Vorbeugung oder zur Behandlung eines Rückfalls. Um nicht auf das T-Zell-Rezeptor-Repertoire eines Stammzellspenders beschränkt zu sein, verwendete Medigene seine TCR-Plattform zur Isolierung von HA-1-spezifischen TCRs aus gesunden Spendern. Medigene war also in der Lage, TCRs, die für das Minor Histokompatibilitätsantigen HA-1 spezifisch sind und für eine TCR-T-Immuntherapie in Betracht kommen, effizient zu isolieren und zu charakterisieren.

Medigene plant, eine klinische Phase I-Studie mit Medigenes T-Zellrezeptor (TCR)-modifizierter Immuntherapie MDG1021 durchzuführen, die auf das Antigen HA-1 zielt. Die Studie soll als zweite Medigene-eigene klinische TCR-T-Studie im Jahr 2020 beginnen.

Das zweite Poster berichtete über "A safe and highly active NY-ESO-1/LAGE-1-specific TCR for adoptive T cell therapy of cancer". Zusammenfassend lässt sich sagen, dass Medigenes proprietäre Technologie die Identifizierung eines TCR-Leitkandidaten für ein aus NY-ESO-1/LAGE-1 gewonnenes SLLMWITQC-Peptid (NY-ESO-1 / LAGE-1157-165) ermöglichte, das auf HLA-A*02:01 Molekülen präsentiert wird. Es zeigte eine hohe natürliche Affinität und starke präklinische Wirksamkeit. Darüber hinaus bestätigt sein günstiges präklinisches in vitro-Sicherheitsprofil, dass die Technologie für die Gewinnung von TCRs mit klinischen Anwendungsmöglichkeiten geeignet ist.

Die Gesellschaft für Krebsimmuntherapie CIMT ist eine mitgliederbasierte Informations- und Bildungsplattform, die den Wissensaustausch zwischen Wissenschaftlern und Industrievertretern, Ärzten und Aufsichtsbehörden erleichtert, um Krebsimmuntherapien zu erforschen und zu entwickeln. Jedes Jahr organisiert CIMT das größte und einflussreichste internationale Treffen für Krebsimmuntherapie in Europa.

Medigene AG (FWB: MDG1, ISIN DE000A1X3W00, Prime Standard) ist ein börsennotiertes Biotechnologieunternehmen mit Hauptsitz in Martinsried bei München. Das Unternehmen entwickelt hoch innovative Immuntherapien zur Behandlung verschiedener Formen und Stadien von Krebs. Medigene konzentriert sich auf personalisierte T-Zell-basierte Therapien mit dem Fokus auf T-Zell-Rezeptor-modifizierten T-Zellen (TCR-Ts) und hat entsprechende Projekte in der präklinischen und klinischen Entwicklung.

Weitere Informationen unter http://www.medigene.de

Diese Mitteilung enthält bestimmte in die Zukunft gerichtete Aussagen. Diese spiegeln die Meinung von Medigene zum Datum dieser Mitteilung wider. Die von Medigene tatsächlich erzielten Ergebnisse können von den Feststellungen in den zukunftsbezogenen Aussagen erheblich abweichen. Medigene ist nicht verpflichtet, in die Zukunft gerichtete Aussagen zu aktualisieren. Medigene® ist eine Marke der Medigene AG. Diese Marke kann für ausgewählte Länder Eigentum oder lizenziert sein.

Kontakt Medigene AG

Julia Hofmann, Dr. Robert Mayer

Tel.: +49 - 89 - 20 00 33 - 33 01

Email: investor@medigene.com

sogar zweimal getroffen worden.

zum einen bzgl. der künftigen Entwicklung des Ebitda

und weiter im Bezug auf die Frage des Aktionärsvertreters, wann denn mit weiteren Kapitalerhöhungen

zu rechnen ist.

Ich persönlich sehe die Frage einer kurzfristigen KE völlig entspannt

Die Gesellschaft verfügt gegenwärtig über ca. 70 Mio €. Mittelverbrauch 2019 ca. 25 Mio €

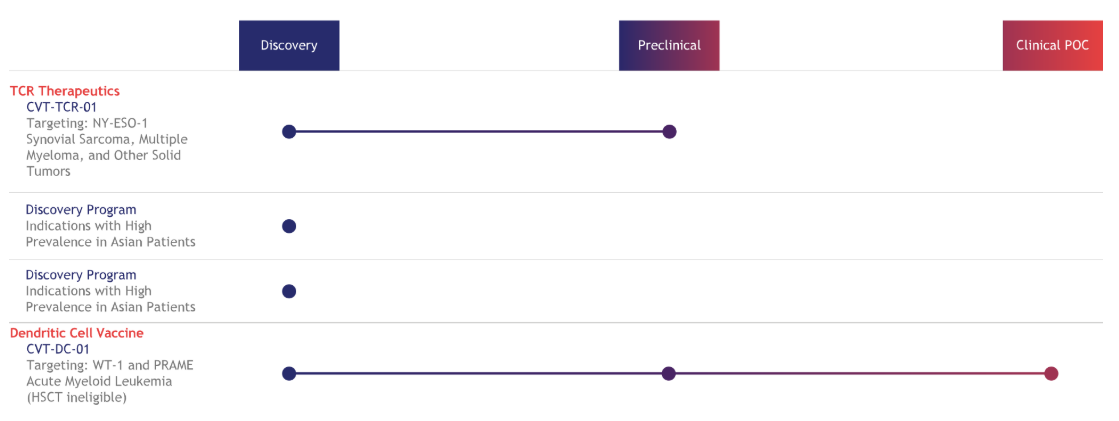

In 2020 rechne ich, das mind. 2 Partnerprojekte in die Klinik kommen (1x BBB, 1 x Cytovant) und dies größere Meilensteinzahlungen auslösen wird

Weitere Kooperationen nicht mitgerechnet

Meiner Meinung nach könnten Ende 2020 bereits sechs Projekte auf Medigene-Basis in der klinischen Entwicklung sein

Medigene DC

Medigene TCR 1011

Medigene TCR 1021

BBB TCR

Cytovant TCR

Medigene/Max Delbrück/Charite

Meine Hoffnung ist es auch, dass die so hochgelobte Roboterplattform im, für uns verborgenen, Hintergrund fleißig rattert und zukünftig in kürzerer Frequenz neuer TCR-Kandidaten für eigene Projekte oder Kooperationen ausspuckt. So würde sich zunehmend einen Wettbewerbsvorteil herauskristallisieren, der früher oder später vom Markt auch als solcher wahrgenommen wird.

Wenn ich mir jetzt schon einen Vergleich mit Adaptimmune erlaube, die hier das eine oder andere Mal erwähnt wurden, sehe ich Medigene nicht im Hintertreffen, wenn man sich Produktpipeline und Cash-Bestand anschaut. Immerhin wurde zeitweilig für Adaptimmune zeitweilig von über 1 Mrd Euro aufgerufen (ich glaube jetzt stehen sie bei um die 300 Mio, oder?). Medigene steht aktuell 201 Mio. Euro Marktkapitalisierung. Zumindest sind dies Zahlen, die zeigen was in entsprechenden Marktphasen bei störungsfreier Projetentwicklung möglich ist.

Wie Ihr seht, alles mit viel "vielleicht" verbunden, aber es ist diese Fantasie, die mich Investierten hoffen lässt, dass es wieder freundlicher aussieht.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene |

http://www.cytovant.com/

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene |

Angehängte Grafik:

cytovant_hp_2019-06-01.png (verkleinert auf 45%)

cytovant_hp_2019-06-01.png (verkleinert auf 45%)

Zudem sind potenzielle Zeichner für eine KE sicherlich eher zu gewinnen, wenn der Kurs sehr niedrig steht, in Anbetracht womöglicher Kursgewinne in der Zukunft, als wenn die KE schon auf einem sehr hohen Aktienniveau durchgeführt wird.

Von daher ist auszugehen, dass der Kurs bis zur KE (die wird wahrscheinlich schneller kommen, als manch einer vermutet, und der Kleinanleger erfährt es erst wieder, wenn diese abgeschlossen ist), nicht mehr wesentlich steigen wird.

Nur, wer soll diese KE noch zeichnen, wenn der Markt anscheinend NULL Vertrauen und noch weniger Hoffnung in dieses Unternehmen setzt.

Optionen

| Boardmail an "eintracht67" |

Wertpapier: Medigene |

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene |

Ich bin jedenfalls davon überzeugt, dass in diesem Jahr noch eine KE durchgeführt wird.

Ich finde die aktuelle Eigenkapitalquote auf Jahressicht eher beunruhigend, und von Meilensteinzahlungen träume ich schon lange nicht mehr

Optionen

| Boardmail an "eintracht67" |

Wertpapier: Medigene |

https://www.ariva.de/forum/...-beitraege-414078?page=738#jumppos18468

Weitere Kooperationen bringen Upfrontzahlungen und die von MDG erbrachten Leistungen werden vom Partner getragen. Das sollte doch erstmal reichen um das Eigenkapital/Cash auf einem guten Level zu halten, trotz eigener Projekte.

(Eigenkapitalquote 80%, Liquide Mittel 65 Mio. / per 31.03.2019)

https://www.medigene.de/fileadmin/download/...19_dt_final_secured.pdf

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene |

Da gab es liquide Mittel i.H.v. 49 Mio.€ (per 31.03.2018) und eine EK-quote von 77%

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene |

Man befindet sich bereits im klinischen PoC mit den Dendritischen Zellen.

Dieses Projekt ist von MDGs Seite in einem halben Jahr abgeschlossen und die Vorbereitung für eine P3 steht an.

Mit Cytovant geht das sicher viel schneller.

Optionen

| Boardmail an "eintracht67" |

Wertpapier: Medigene |

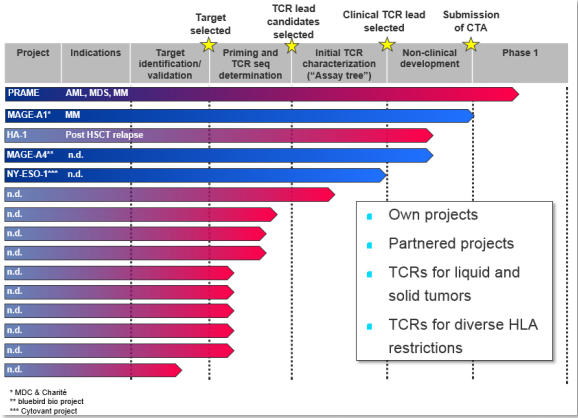

z.B.: Seite 3: "Currently further 10 potential TCR candidates identified and profiled"

Und damit könnte diese Tabelle dann mal etwas wachsen. Die unteren 2/3 der Balken kommen nämlich seit...vielen Monaten.. nicht voran

(HV, Seite 7)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene |

Angehängte Grafik:

tcr_pipe_hv2019_seite7.png (verkleinert auf 88%)

tcr_pipe_hv2019_seite7.png (verkleinert auf 88%)

für den Patienten zu bringen.

Ich kann das nur mit. ….raschen Entwicklungen..von innovativen Medikamenten u. Technologien..

Übersetzen.

Bin da echt gespannt wie rasch diese Leute aus Asien ein Medikament zur Zulassung bringen?

Den DC Kandidaten könnten sie möglicherweise bald als P3 starten. Aufbauend auf die Ergebbisse der P2 aus der Oslo Studie.

Das reklamiert doch jeder für sich........................völlig banaler Satz, aus dem man nichts besonderes ableiten kann oder sollte.......

https://roivant.com/

Mit 3 Mrd. im Rücken kann man in China eine Menge erreichen. Die vielen Vants, gebildet mit z.T. sehr namhaften Pharmas und die fortgeschrittene Pipeline sprechen doch eine deutliche Sprache.

Die Firma gibt ja noch nicht lange. Gegründet durch einen ex-QVT-Mann, der zum Start 100Mio. von QVT bekommen hat. Und wir haben ja Keith Manchester im AR sitzen, ein QVT-Mann. Mal sehen wohin das noch führt.

QVT hatte ja zeitgleich mit der letzten KE einen Teil seiner MDG-Aktien abgestossen. Damals konnte man davon ausgehen, dass die von Tongyang übernommen wurden. Nun aber könnte man spekulieren, dass die an Roivant oder einen andere QVT-nahe Firma/Fonds o.ä. gegangen sind.

Insgesamt hatte Tongyang ja damals genau 50% der neu verteilten Aktien übernommen. Die Abnehmer der anderen Hälfte sind völlig unbekannt.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene |

"In Rekordzeit hat die Europäische Arzneimittelagentur EMA die Gentherapie Zynteglo der US-Biotech-Firma Bluebird Bio zugelassen. Hergestellt wird das Zelltherapeutikum in München – von der Apceth Biopharma GmbH."

...

"..In Deutschland baut Bluebird Bio nach eigener Aussage derzeit gezielt Behandlungszentren auf, um die Voraussetzungen für eine Therapie mit Zynteglo und den damit verbundenen aufwendigen Prozessen vorzubereiten..."

https://transkript.de/news/...glo-im-schnellverfahren-zugelassen.html

Vielleicht kann ja später mal BLUE mit MDG-tcrs diese Infrastruktur nutzen..

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene |

Unter dem Slogan small is beautifull, sind die " vanta" angeblich in der Lage diesen Prozess in 5 Jahren zu schaffen.

Das kann wirklich spannend werden.