Leroy Seafood - feiner Fang fürs Depot?

Der Quartalsvergleich der Schulden hinkt, weil im letzten Quartal die Dividende ausgezahlt wurde.

Leider ist wohl in der laufenden Woche der lachs-spotpreis eingebrochen. Ich weiß nicht genau, wie stark, der Vorteil zu q3-2014 könnte sich aber u.u. auf nur das halbe Quartal beziehen.

Wenn die forelle nur 7.5% der Menge ausmacht, dann kann das minus zum letzten Jahr sicher nicht nur daher kommen. Man muss aber bedenken, dass in q2-2014 der russische Bann noch nicht aktiv war und Russland der hauptmarkt für forelle war. Ich gehe davon aus, dass mit der forelle gar nichts mehr zu verdienen ist zur Zeit und dann könnte schon ein signifikanter Anteil der Akkreditierung daher kommen. Ist aber auch nicht so wichtig.

Der Grund für den Anstieg der Schulden liegt darin, dass das anlagevermögen um etwa den gleichen Wert angestiegen ist. Vermutlich wurden Investitionen getätigt.

Leider hat sich das nicht im Ergebnis manifestiert, aber ein ROCE von 18% im letzten Quartal ist auch nicht schlecht. Q2-2014 hatte mit 24% halt einen extrem guten Wert.

Ich hoffe aber auch, dass q3- 2015 wieder besser wird, das sollte im Vergleich zu 2014 schon allein deswegen der Fall sein, weil q3-2014 schwach war und durch den russischen importstop stark negativ beeinflusst.

Ferner bezahlt LSF derzeit wohl nur 3,8 % Zinsen im volumengewichteten Durchschnitt, was recht günstig ist. D.h. auch Banken schätzen LSFs Bonität als gut bis sehr gut ein. Die entsprechenden Covenants (es sind wohl zwei vereinbart) sind momentan beide überaus deutlich eingehalten. Der EK-Covenant ist für LSF momentan der deutlich strengere: dieser verlangt mind. 30% EK-Quote, was mit 53% aber immer noch komfortabel eingehalten ist.

Zum Lachs-Spot-Preis aktuell:

Der Lachs-Preis ist aktuell doch auf Jahreshöchststand mit ~ 46,50 NOK je Kg. (Vor 1 Jahr waren es nur ~ 32,50 NOK je Kg). Seit KW 23 (2015) sind die Preise doch permanent über denen von 2014. Die Differenz war nur nicht immer 14 NOK je Kg wie aktuell. Insofern bin ich genau wie LSF sehr optimistisch, dass Q3 (2015) über Q3 (2014) liegen wird. Und allgemein, dass das 2. HJ erfolgreicher als das erste HJ wird.

Deine Vermutung, dass mit der Forelle derzeit gar nichts verdient wird, stimmt wohl leider fast punktgenau:

Forelle hatte ein EBIT/Kg von nur noch 0,60 NOK.

Lachs hatte ein EBIT/Kg von 10,40 NOK (also mehr als das 17-fache!).

Wenn LSF angibt, dass die Umsatzerlöse für das Kg Forelle nur 1,5 bis 3,0 NOK niedriger als für Lachs liegt, sieht man am EBIT-Unterschied, dass bei der Forelle v.a. ein Kostenproblem vorliegt und dafür kann man auch die Sanktionen nicht verantwortlich machen. Dieses Problem muss und wird LSF selbst lösen.

Zum Thema Lumpfisch: das hatte ich zuerst falsch interpretiert. Lumpfisch fungiert als Putzerfisch. Er soll also nicht verkauft werden, sondern dazu Beitragen, dass weniger (teure) Medikamente benötigt werden, da die Putzerfische die Schädlinge am Lachs wegfressen.

Soviel für den Moment.

Es sind wohl 166.000 t für das Gesamtjahr 2015 geplant.

Im ersten Halbjahr wurden 75.318 t gefischt, so dass noch 90.682 t theoretisch ausstehend sind. [Biomass at sea beträgt aktuell ~ 90.661 t]. Das entspricht einer Steigerung von ~ 20 % im zweiten Halbjahr. Wichtig ist dabei, dass es sich hier nur um die Menge in Norwegen handelt, also ohne die geplanten 15.500 t von Norskott Havbruk (UK).

LSF alleine (ohne Norskott Havbruk) stellt somit ~ 9 % der gesamten europäischen Lachsproduktion her und knapp 6 % der weltweiten Lachsproduktion.

Bei Forelle ist LSF anscheinend sogar Marktführer auch wenn auf die Forelle keine 13.000 t entfallen.

Nochmals zum Lachspreis:

in den ersten 6 Wochen dieses Quartals lag der durchschnittliche Spot Preis bei 43,97 NOK / Kg. In Q2 (2015) lag er bei nur 37,30 NOK / Kg. In den kommenden 7 Wochen müsste der durchschnittliche Spot Preis schon auf unter 31 NOK / Kg absinken, um zu ähnliche Verhältnisse wie in Q2 (2015) zu kommen. Das wäre ein Preisrückgang um 30 %. Danach sieht es zum Glück nicht aus. Für die ersten 6 Wochen schätze ich das EBIT bei Lachs unter Berücksichtigung der vertraglichen Nicht-Spot Preise von ca. 37,5 % ca. 3,0 - 4,0 NOK / Kg höher ein als in Q2.

Nochmal zum EK-Covenant:

Diese wird als bereinigte EK-Quote berechnet und liegt bei aktuell 59,4 %. Sprich: Leroy dürfte sich sogar fast doppelt so hoch verschulden wie aktuell. (Was ich allerdings nicht für empfehlenswert halten würde.)

Hier noch die durchschnittlichen EBIT-Margen aus 2011, 2012, 2013 und 2014:

13,2 %, 4,9 %, 15,1 % und 14,2 %.

In Q1 (2015) waren es: 12,4 %

In Q2 (2015) waren es: 11,1 %

1. HJ (2015): 11,7 %

Wenn man den extremen Ausreißer 2012 ausblendet, dann scheint ein Bereich zwischen 13 und 15 % EBIT-Marge ''normal'' zu sein. Es fehlen derzeit also ca. 2,3 % Marge. Das entspricht einem Quartals-EBIT-Unterschied von ziemlich genau 75 Mio NOK. Und dies widerum entspricht einem EPS Unterschied von 4 NOK im Jahr.

Dennoch könnte das Vorjahresergebnis theoretisch noch erreichbar sein, wenn die nächsten beiden Quartale so stark wie Q1 und Q2 (2014) werden:

- letztes Jahr waren die schwächsten beiden Quartale Q3+Q4 mit insgesamt 738 Mio NOK EBIT.

- Q1 und Q2 hatten jetzt insgesamt 774 Mio NOK EBIT.

Ich glaube aber, dass der Lachspreis langfristig auf über 47 NOK / Kg steigen müsste um ein Quartals-EBIT von 500 Mio NOK zu erreichen. Futterkosten müssten dazu im Rahmen bleiben und LSF die Biologie voll im Griff haben.

Aber Bereiche um 460 Mio NOK im Quartal würde ich im stärksten ausstehenden Quartal schon noch sehen wollen und 425 Mio NOK im anderen.

Dann kämen wir 2015 auf ein EBIT von ca. 1.660 Mio NOK.

Das wäre dann nahe an 2014 dran und besser als 2013. Für genau Prognosen ist es aber jetzt ja noch zu früh.

Q3 wird den Weg weisen wie es weiter geht: In jedem Fall sollte die Quartalsmenge in Q3 und Q4 auf jeweils ~ 45.000 t steigen. Q3 und Q4 waren ja auch bisher immer die mengenreichsten. Die Putzerfische werden also gut zu tun haben :)

Nur 2 kleine Anmerkungen:

1. Das EK ist m.E. gut und solide wie es ist, auch wenn der EK-Anteil leicht gesunken ist. Ich kann mir nicht vorstellen, dass Leroy es weiter absinken lassen wird. Das Unternehmen selbst ist an einer starken Bilanz interessiert. Ich unterstütze es auch, wenn das Unternehmen weiter investiert und dafür einen Teil des Gewinns verwendet. Trotz der hohen Ausschüttung ist die Ausschüttungsquote ja nur bei etwa 50%. Wenn für die Expansion in gesundem Umfang Schulden aufgenommen werden müssen, dann ist das auch OK. Die EK-Quote sollte nur nicht weiter stark absinken.

2. Zu den Spotmarktpreisen: Du schaust auch auf dieser Seite, oder:

http://fishpool.eu/

Die zeigt in der Tat (noch) einen Rekordpreis an.

Das Problem ist, dass diese Seite nicht ganz aktuell ist. Ich bekomme wöchentlich von 'undercurrent news'

einen kleinen newsletter zuschickt, der immer etwas aktuellere Preisinfos enthält. Und dort stand letzte Woche folgendes....

Ich habe keine Ahnung, was das in NOK oder $ bedeutet, aber vermutlich nichts gutes.

Das heißt nicht, dass das 3. Quartal nicht deutlich besser werden kann als letztes Jahr und das 4. Quartal ist sowieso immer ein starkes, aber erst einmal scheint der Preisvorteil eher weg zu sein.

Angehängte Grafik:

prices.jpg

prices.jpg

1. Ich glaube auch nicht, dass Leroy die EK-Quote weiter absinken lassen wird. Offiziell gibt LSF zwar an, dass die EK-Quote bis auf 30 % absinken darf, die implizite Regel besagt jedoch etwas anderes. Schon seit Jahren hält man die EK-Quote in einem engen Bereich zwischen 50 - 55 %. Ich kenne kaum ein Unternehmen, bei dem die EK-Quote so konstant gehalten wird.

Ob 53 % EK-Quote viel oder wenig sind, ist immer auch etwas Ansichtssache. Kritisch kann es dann schon unter 30 % werden und so richtig komfortabel ist es vielleicht erst jenseits der 70 oder 75 %. Ein Unternehmen mit höherer EK-Quote ist sicherlich stabiler als eines mit niedrigerer. Würde man bei LSF mehr EK-Quote haben wollen, so ginge das außer über eine Kapitalerhöhung nur dadurch, dass weniger Geschäft gemacht wird. Bei den schon erwähnten EBIT Margen und ROCEs sicherlich keine allzu sinnvolle Idee, da die Gesamtrentabilität höher als der Fremdkapitalzinssatz liegt.

Zu erwähnen ist meiner Meinung nach noch, dass der Großteil der Verschuldung in Höhe von insgesamt 6.718 Mio NOK nicht zinstragend ist. Nur 2.611 Mio NOK (weniger als 40 % der Gesamtverschuldung) sind zinstragend.

Die Zinslast hält sich also insgesamt noch sehr im Rahmen: LSF bezahlt derzeit ~ 30 Mio NOK Zinsen im Quartal. Geht man von einem Quartals-EBIT von 450 Mio NOK aus, bleiben nach Zinsen noch 420 Mio NOK und nach Steuern noch 315 Mio NOK oder EPS von 5,80 NOK. Die Zinszahlung geht im EBIT ja beinahe schon ''unter''.

2. Ja, dort schaue ich auch.

Der Preis wird dort für KW 32 mit 46,51 NOK ausgewiesen. Hinkt also in der Tat 2 Wochen hinterher. Korrespondiert aber mit der Preisangabe von LSF: diese nennt einen Exportpreis in die EU von 5,20 Euro / Kg. Das wären ~ 45,50 NOK / Kg.

Danke für den Hinweis auf Undercurrent News

"Heavy harvest brings salmon spot price crashing back down

Undercurrent News - Aug 14, 2015

Last week several salmon exporters quoted prices for the largest sizes at more than NOK 50/kg; nothing like NOK 62. Across the size ranges, last week in the south of Norway exporters reported NOK 44/kg for 3-4kg; NOK 49/kg for 4-5kg; NOK 50/kg for 5-6kg"

Das sieht für mich nicht dramatisch aus. Selbst die günstige Leichtgewichtklasse bringt immer noch 44 NOK/Kg ein. Und die größere Klasse sogar 49 NOK/Kg. Dann gibt es ja auch noch die Schwergewichtsklasse 5-6kg, die bei fishpool.eu auch mit einfließt.

Nimmt man dann die Gewichtung von fishpool.eu mit 30-40-30 % dann käme man auf einen Preis von 47,80 NOK/Kg.

Den ''Preisverfall'' sehen die Autoren wohl eher darin, dass in der Vorwoche vielleicht vereinzelt Preise um 62 NOK/Kg erzielt wurden und jetzt ''nur' noch 50 NOK/Kg.

In meiner Durchschnittsberechnung für das erste Quartal bin ich ja von ~ 44 NOK/Kg ausgegangen und die scheinen demnach auch für KW 33 (locker) gehalten zu haben, selbst wenn LSF nur Leichtgewichte gefischt hätte, was sicherlich nicht der Fall war. Wenn es dann in KW 33 vielleicht sogar 45, 46 oder 47 NOK gewesen sein sollten, dann umso besser, aber ich glaube ganz stark, wir überbieten nun in Q3 den Q2 Preis von 37,30 NOK / Kg sehr deutlich.

Selbst 40 NOK wären für Q3 konservativ und 44 meiner Meinung nach erreichbar.

3. Was die Forelle angeht: da war das EBIT / kg in Q1 ja sogar bei minus 2,8 NOK. Insofern ist der aktuelle Stand bei plus 0,6 NOK ja schon eine Verbesserung um 3,4 NOK je Kg. Letztes Jahr hatte die Forelle teilweise 9 % Gewicht, dann 8.5 % und jetzt 7,5 %. LSF reagiert also auch da in meinen Augen richtig, indem es die unrentable Forelle durch rentablen Lachs teilweise ersetzt.

4. Interessant ist auch, dass LSF seit den Sanktionen gegen Russland, v.a. im Heimatmarkt Norwegen wächst. EU+Norwegen macht mittlerweile 76 % des gesamten Geschäfts aus. Die Abhängigkeit vom restlichen Europa ist also sehr überschaubar. Nordamerika hat mit 8 % meines Erachtens noch zu wenig Gewicht. Die USA sind ein sehr stark wachsender Absatzmarkt für Lachs und allein die USA konsumieren 20 % des weltweiten Lachsbedarfs. Und Leroy liefert an die USA und Kanada zusammen nur 8 %.

Möglicherweise ist die USA ein sehr preissensitiver Markt und der Transport von Norwegen in die USA noch dazu teuer. Andererseits liefert Leroy 11 % nach Asien. Da wird der Transport nicht viel billiger sein.

Die Preise beim Endverbraucher sind ohnehin interessant:

Kurz vor Weihnachten gibt es ja immer den alljährlichen Lachs-Test der Stiftung Warentest: Der Sieger 2014 war gleichzeitig auch der günstigste mit einem Kilopreis von 16,50 Euro! Aktuell sehe ich im Supermarkt eher Kilopreise zwischen 27 und 30 Euro.

Ob der Lachszüchter also 3,85 Euro pro Kg oder 5,50 Euro pro Kg bekommt, fällt für den Endverbraucher also kaum ins Gewicht. Für uns Aktionäre ist der Unterschied jedoch immens :)

PS Es gibt jetzt nur noch 300 ausländische LSF-Aktionäre. Wir könnten ja mal bei der HV einen Antrag stellen, dass alle ausländischen Aktionäre zu Weihnachten mit 1 Lachs versorgt werden, wenn es auf dem Heimatmarkt keinen Leroy-Lachs gibt :)

Ich kaufe selbst regelmäßig leroy-räucherlachs, der schmeckt mir wirklich ausgezeichnet im Vergleich zu vielen anderen.

Was die Abhängigkeit von eu+norwegen angeht, finde ich das bei leroy schon etwas hoch. Das hängt aber vielleicht auch damit zusammen, dass sie in den letzten Jahren mehrere dieser 'fish-cutteries' eröffnet haben (bsp.weise in Spanien) und damit auch den Bedarf gefördert haben. Mir wäre es aber schon recht, wenn sie etwas stärker diversifizieren würden, weil sie doch zu stark von der Eu abhängig sind. Ich hoffe, dass Russland und China wieder stärker kommen.

Bei den Spot-Preisen muss ich dich leider enttäuschen: lies den Bericht auf undercurrent news weiter, dann siehst du, dass die Preise auf 38-41 nok/kg gesunken sind. Immer noch höher als letztes Jahr, aber deutlich gesunken von der Vorwoche.

Der Lachs ist ASC-zertifiziert und auf der (weißen) Packung wird damit geworben.

Mir schmeckt der ausgezeichnet im Gegensatz zu manch ungenießbaren Zeug von der Konkurrenz.

Hatte zuerst nur auf einer anderen Seite Auszüge aus dem entsprechenden Artikel vor Augen gehabt. Laut undercurrent News wäre der Spot-Preis in der Woche vor dem 14.8 auf NOK 39,30 / Kg gefallen. Das wäre dann wirklich ein starker Rückgang, jedoch immer noch höher als der Durchschnittspreis in Q2.

Fishpool nennt für KW 33 (also für die Woche, in der der undercurrent Bericht erschienen ist) jetzt aber noch Preise von 46,02 NOK / Kg. Also fast 7 Kronen mehr je Kg!

Da ich bisher hohe Korrelationen zwischen fishpool und der LSF Berichterstattung bemerkt habe, würde ich noch mind. eine Woche abwarten wie die Notierung bei Fishpool dann ausfällt eher ich von einem Preissturz sprechen möchte.

Da LSF fast 50% in den Euro-Raum exportiert kommt ihnen dabei momentan die Währungsentwicklung sehr entgegen. Die norwegische Krone hat mittlerweile bis auf 0,1083 abgewertet und ist jetzt wieder auf dem tiefsten Stand seit Mitte Dezember 2014. In Q2 dagegen war sie deutlich stärker: da hatte sie bis auf 0,1198 aufgewertet gehabt. Allein die Währung unterstützt jetzt die Preise schon zu 10 % im Vergleich zu Q2.

Bsp.: Wenn Leroy im Export 5,20 Euro für 1 Kg erzielen kann, dann würde Leroy heute dafür 47,67 NOK statt 43,42 NOK in Q2 verbuchen können.

Im Gegenzug steigen zwar auch die Futterkosten in NOK, da aber die Erlöse > Futterkosten, verbleibt ein deutlich positiver Saldo. Auch diese Tatsache trägt meiner Meinung nach dazu bei, dass der Aktienkurs von LSF eher nach oben geht, obwohl das Marktumfeld stark schwächelt.

Oder hat Krone Fisch mehrere Lieferanten, worunter Leroy ein großer ist?

Das würde mich wirklich interessieren. Leroy ist meines Wissens nach zumindest nicht direkt unter der Marke 'Leroy' auf dem deutschen Markt vertreten.

Ich lerne aber gerne dazu, falls man 'Leroy' doch irgendwo in Deutschland kaufen könnte.

Ich weiß aber, dass auf der (weißen) Packung räucherlachs von 'Krone fisch', die ich beim REWE kaufe, immer leroy aufgedruckt ist und das ASC-logo und irgendwas von 'Umwelt- und sozialverträglich hergestellt'.

Der lachs ist definitiv von leroy.

Von einer Woche zur anderen von NOK 39,3 auf NOK 34,0. Das sind fast 13,5 % binnen Wochenfrist.

Der Stil von undercurrent news erscheint mir aber etwas tendentiös zu sein:

- 34 NOK sind nicht unbedingt "down in the low NOK 30s"

- Die wichtigen Export-Preise werden nur nebenbei erwähnt: Hier sind 4,05 Euro / Kg eben nicht 33,50 NOK sondern 4 Kronen mehr mit 37,56 NOK.

- Einen Absturz des Exportpreises um 2 Euro je Kg kann ich ebenfalls nicht erkennen: der durchschnittliche Exportpreis war niemals in diesem Jahr bei 6,05 Euro je Kg. (Das wären mehr als 50 NOK je Kg gewesen.)

Sachlich mögen die Preise zwar alle richtig formuliert sein, in der Darstellung für mich jedoch effekerheischend:

Ein Preisrückgang von 5,20 Euro auf 4,05 Euro liest sich halt unspektakulärer als ein Absturz von 6,05 auf 4,05. Ähnlich wie bei den Inlandspreisen: da klingt die Formulierung: "starker Absturz von fast 40 NOK in der Vorwoche auf tiefe 30er Preise" auch heftiger als ein Rückgang um 5,3 NOK je Kg.

Wer oberflächlich liest, bekommt den Eindruck die Preise seien um NOK 10 zurückgegangen und verdoppelt beinahe gedanklich den tatsächlichen Rückgang.

Aber im Internet zählt es eben 'Clicks' zu generieren. Das dürfte Undercurrent News mit diesem Artikel gelungen sein.

Intra-fish meldet übrigens - zeitgleich - Preise zwischen 35 und 36 NOK für diese Woche.

Interessant für mich jedoch die sehr sinnvolle Begründung am Ende des Artikels:

Durch die Ferien in der Eurozone fehlt (noch) Nachfrage, während die Ferien in Norwegen schon beendet sind und dort volles Angebot bereit gestellt wird.

Durch die genannten Mengen ergibt das für mich Sinn: Europa ist der mit Abstand wichtigste Absatzmarkt für norwegischen Lachs. Der Artikel sagt ja auch vorher, dass die Preise wieder stark steigen werden, sobald Europa aus dem 'Lachs-Ferienschlaf' erwacht. Für diese Theorie sprechen auch die sehr niedrigen Export-Volumina die man fish-pool entnehmen kann.

Für mich: eine temporäre Erscheinung (im Vorjahr war es ähnlich).

Nebenbei bemerkt: Leroys Zuchtkosten (all inclusive) liegen bei derzeit ~ 30,5 NOK je Kg. Sprich: auch bei 34 NOK wäre noch 'etwas' verdient. Jedoch - grob überschlagen - zwei Drittel weniger als bisher üblich.

------------

Zum Thema 'Krone Fisch' habe ich folgendes gefunden:

Krone Fisch ist ein recht kleines Unternehmen (40 Angestellte) aus Frankfurt, das selber nichts herstellt, sondern nur mit Fisch handelt.

Passt also voll ins Bild, dass Leroy der Hersteller ist.

Anscheinend beliefert Krone Fisch nicht nur Rewe, sondern auch Edeka und sogar Lidl. Hier noch ein Auszug aus dem Test der Stiftung Warentest Anfang des Jahres:

"Gesamturteil:

„gut“ (2,2); Platz 6 von 16 Zuchtlachsen.

Sensorische Beurteilung (45%): „gut“ (2,5);

Schadstoffe (15%): „gut“ (1,7);

Mikrobiologische Qualität (15%): „sehr gut“ (1,5);

Nematoden (5%): nicht nachgewiesen;

Verpackung (5%): „gut“ (2,4);

Deklaration (15%): „gut“ (2,0).

Die letzten 3 Wochen hätten wir somit folgende Preise je Kg:

39,3 NOK

34,0 NOK

40,8 NOK

-------------

Letztes Jahr um diese Zeit waren wir bei 32-33 NOK, also deutlich tiefer als jetzt.

Natürlich wären Preise um 45 NOK deutlich komfortabler, aber wenn wir im Quartalsdurchschnitt wenigstens knapp über 40 NOK je Kg bleiben, dann wäre ein EBIT von NOK 10 / Kg wieder drin.

Bei 45.000 t Menge ergäbe dies wieder ein EBIT von 450 Mio NOK.

Den momentanen Quartalsdurchschnitt würde ich bei 42,75 NOK sehen. Also noch absolut im "grünen Bereich". Allerdings hat das Q3 ja noch volle 4 Wochen...da kann sich noch was bewegen.

Eine Frage habe ich an Euch, wieso seid ihr in "Leroy Seafood Group ASA" investiert? Warum nicht in Marine Harvest oder Austevool Seafood?

Weil Leroy in meinen Augen deutlich günstiger ist! Dazu ein kleiner Vergleich:

Die EBIT-Margen der beiden sind mit 10,9% (Marine Harvest) und 11,1% (Leroy) noch fast identisch gut. Deutlicher wird der Unterschied schon beim ROCE der bei Leroy 15,8% und bei Marine Harvest nur 9,6% beträgt.

Der Hauptgrund für mich ist aber die (relative) Überbewertung von Marine Harvest im Vergleich zu Leroy. Praktisch alle relevanten Kennzahlen sind bei Leroy günstiger [Werte in Klammer für Marine Harvest]

KUV Leroy 1,09 [1,67]

K/EBITDA Leroy 7,7 [10,7]

K/EBIT Leroy 9,8 [15,3]

KBV Leroy 2,14 [2,46]

--> Marine Harvest ist in meinen Augen ~40% höher bewertet als Leroy Seafood.

--> Marine Harvest muss aufgrund von Problemen die Ernte senken, während Leroy sie dieses Jahr erhöhen wird

--> Marine Harvest hat derzeit große Probleme v.a. in Chile und kleinere Probleme in Schottland. Nur ihre norwegischen Standorte funktionieren gut. Würde man diese norwegischen Standorte 'rausschneiden' dann wäre dieses Unternehmen sehr gut mit Leroy vergleichbar: sowohl von der Größe (etwas größer wäre es aber auch dann noch) als auch von der Profitabilität.

--> Kurzum: Warum sollte man sich als Aktionär diesen chilenischen Klotz an's Bein hängen wollen, der die Gesamtmarge drückt (Chile schreibt deutlich rote Zahlen) und für dieses höhere Risiko auch noch mehr bezahlen als für ein eingespieltes und funktionierendes Leroy?

Solange Marine Harvest Chile nicht in den Griff bekommt, sehe ich keinen Grund warum deren Aktie nicht bis auf Regionen von 6,50 Euro fallen sollte. (Und auch dann würde ich persönlich sie nicht kaufen).

Kein Wunder, besteht Austevoll ja zu ca. 70 % aus Leroy Seafood plus Austral Group (Fischmehl und Fisch in Dosen), plus Foodcorp Chile (Fischmehl, gefronener Fisch und Fisch in Dosen), plus Birkeland (sehr kleine Lachsfarm) plus 50% an Pelagia (Fischmehl und gefrorener Fisch).

--> Austevoll ist daher deutlich diversifizierter als Leroy. (Mit Austevoll investiert man zum Bruchteil in Lachs und mit Leroy zu 80% in Lachs.)

Wie stabil das Geschäft mit Fischmehl ist weiß ich aber nicht. Ob die Chile Division dort die gleichen Probleme wie Marine Harvest bekommen kann?

Die Zahlen sehen dort aber solide aus.

Austevoll ist mit Sicherheit unterbewertet wenn man den anderen Unternehmensteilen außerhalb von Leroy Seafood einen Wert zubilligt.

Allein der Leroy-Anteil von Austevoll ist mit 11,3 Mrd NOK mehr Wert als deren derzeitige Marktkapitalisierung von 10,0 Mrd NOK!

78,11% x 14.536 Mio NOK = 11.354 Mio NOK

Marine Harvest habe ich allerdings auch, abe rnur 3000 stk., Bin mit beiden Aktien zufrieden. Bin zu niedrigen Kursen rein und zuletzt MH über 7% Divi. 2014, 2015 etwas niedriger aber auch dicke.

Aber interessiere mich wegen der 62,5% natürlich auch an Leroy.

Und Fischmehl ist sehr teuer geworden in den letzten Jahren, also auch ein stabiles Geschäft, hier gelten aber Auflagen für Fischer, was es Jahr für Jahr unsicher werden lässt.

Sonst gebe ich Euch voll Recht. Es lohnt sich allein wegen der niedrigen Bewertung, wie sagt man fressen tut der Mensch immer. Und wenn dann doch mal die 100% Übernahme kommt, bekommt ihr ein dickes Aufgeld.

Von weltweiter Aufstellung würde ich bei MH nicht ganz sprechen wollen: sie haben halt noch Chile und Schottland: Chile produziert unter fragwürdigen Bedingungen und erwirtschaftet trotzdem jetzt schon mehr als 5 NOK Verlust je Kg.

Schottland im einstelligen mittleren Bereich je Kg im Plus.

Norwegen fast identisch mit Leroy bei guten 10 NOK je Kg.

Sehr sehr hohe Margen liefert derzeit Bakkafrost mit 21,6 NOK je Kg.

Der "durchdachten" EU-Politik sei's gedankt....

Aber insgesamt bin ich optimistisch. Braucht halt auch in Chile seine Zeit, es dauerte auch in Europa.

Preise letzte 4 Wochen je Kg:

39,3 NOK

34,0 NOK

40,8 NOK

37,0 NOK

Monatsdurchschnitt laut undercurrent news: 37,8 NOK

Der Quartalsdurchschnitt dürfte jetzt damit bei 42,2 NOK / Kg liegen.

Eine EBIT-Marge von NOK 10 je Kg sollte in Q3 also immer noch im Bereich des möglichen sein.

-------------

Preise laut fishpool liegen bei vorläufigen 41,09 NOK je Kg und damit über 4 NOK höher!

Monatsdurchschnitt bei fishpool: 41,2 NOK und damit 3,4 NOK höher als bei undercurrent.

Quartalsdurchschnitt bei fishpool: 42,9 NOK.

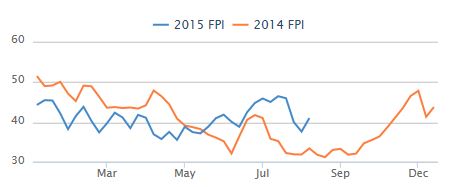

Nachfolgend noch die Preisübersicht, die sehr gut aufzeigt, warum das erste HJ 2015 schlechter als das Vorjahr war und warum das 2. HJ - zumindest bis jetzt - besser sein dürfte.

Währungsseitig hat der Rückenwind der NOK-Abwertung zum Euro spürbar nachgelassen - Wechselkurs ist von 9,50 NOK auf jetzt 9,20 NOK gefallen. Liegt aber immer noch deutlich über dem Jahresdurchschnitt.

Angehängte Grafik:

price_chart.jpg

price_chart.jpg