EnerGulf - Kunene, offshore in Namibia,

Seite 1 von 34 Neuester Beitrag: 12.04.10 17:25 | ||||

| Eröffnet am: | 04.06.07 22:30 | von: feuerblume | Anzahl Beiträge: | 841 |

| Neuester Beitrag: | 12.04.10 17:25 | von: mecano | Leser gesamt: | 126.645 |

| Forum: | Hot-Stocks | Leser heute: | 19 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ... 34 > | ||||

Man kann keine Musikkritik schreiben, wenn der Tonarm erst in der Anlaufrille aufgesetzt hat.

Das sehen wir bei Juniorexplorern verständlicherweise genau so. Jeffrey Greenblum hat die von ihm geführte EnerGulf mit dem Vertrag in Namibia pefekt im Explorer-Geschäft aufgesetzt und durch seine Kooperation mit Sintez in einer Art und Weise positioniert, welche die Großen der Branche aufhorchen ließ.

Gleich zwei so genannte Giant-Oilfields - Kunene und Hartmann - mit einem vermuteten Volumen von 3,2 Mrd. Barrel Öl, von denen 10 % auf die bislang unbekannte Company entfallen. Das ist normalerweise der Stoff, aus dem Anlegerträume geschmiedet werden.

An Spekulationen, ob denn das Kapital für Briefmarken und Dienstreisen ausreiche oder Clive Brooks aufgrund eines Cromosomenschadens eine Disposition zum "Delisting" hat, wollen wir uns nicht beteiligen. Wir stützen uns lieber auf Fakten und Aussagen eines anerkannter Experten (Dr. Bill St. Johns), welcher der Struktur bescheinigte, dass sie die beste „ungebohrte“ sei, auf der er in seiner 40jährigen Karriere je gestanden habe.

Nach dem Ressourcenreport, den EnerGulf von NSAI, einer der weltweit führenden Firmen auf diesem Gebiet nach kanadischer Norm anfertigen lies, ist diese Exploration als sog. „mittleres Risiko“ einzuordnen: Probability of Success 10 bis 13 %. Für eine günstigere Einordnung fehlt die Historie, denn die Struktur ist, wie bereits ausgeführt wurde, ungebohrt. „Very bullish“ ist Jeff Greenblum, denn am Meeresboden seien zweifelfrei Gaskamine ausgemacht worden, also primäre Indikatoren für das Vorhandensein von Öl oder Gas.

Der 10 %ige EnerGulf-Anteil an einem solchen Reservoir hätte – im Erfolgsfalle natürlich - einen Marktwert von 12,2 Mrd. USD (bei 38 USD Gewinn nach Steuern), müsste natürlich erst gefördert werden.

Bei einem Ölpreis von rd. 62,59 USD für die nächsten 30 Jahre und einem Diskontierungsfaktor von 10 % p.a., welcher die technischen und politischen Risiken mit abdeckt, kann der Ressource ein Zeitwert von 3,2 Mrd. USD, das wären 10 USD je Barrel, beigemessen werden. Zeitwert in 7 Jahren also 6,4 Mrd. USD. Ohne Veränderungen des Ölpreises wohlgemerkt!

Das ist auch der Grund, warum risikoappetente Investoren, insbesondere Amerikaner und das Management selbst, in der Aktie investiert sind und die letzte Kapitalerhöhung weg ging wie warme Semmeln. Denn nach der in der Branche allgemein gängigen Rechenformel errechnet sich bei diesen Zahlen ein (anfängliches) Chancen-Risiko-Verhältnis von kapp 9 zu 1. Im Erfolgsfalle natürlich zu multiplizieren mit dem Faktor 10.

Dass risikoaverse Anleger angesichts solch unternehmerischer Kühnheit gelegentlich gelb anlaufen, können wir verstehen, wollen wir aber nicht kommentieren. Denn so viel Geld zu verdienen ist heutzutage reichlich unsozial.

Uns geht es darum, bei WO eine Plattform zu haben, auf der risikobereite Anleger über ihr Investment in qualifizierter Form reden können. Wir brauchen und wollen keine Belehrungen. Wir wollen auch keine Abschweifungen auf irgendwelche Vorgeschichten, kein Schaulaufen persönlicher Obzessionen und auch kein Abschweifen ins Reich esoterischer Hellseherei.

Wir wollen hier über den weiteren Verlauf von Kunene, reden, welche auf 500 Millionen Barrel geschätzt werden, Und zwar nur über Kunene und nur auf Basis qualifizierter Expertisen. Nicht mehr, aber auch nicht weniger. Kommen noch weitere Projekte hinzu (bspw. in Nigeria und im Kongo), ist das gut. Es gehört aber nicht in diesen Thread. Ggfs machen wir einen neuen auf. Mit täglichen Wasserstandsmeldungen in Form von Preisstellungen wollen wir uns ebenfalls nicht beschäftigen. Wir sind alt genug und verfügen über die notwendige Technik, um diese Preise selbst abzurufen.

Wie ich bereits an anderer Stelle schrieb. Dies soll eine Diskussion für große Jungs und coole Mädelz sein, die wissen was sie tun und die auch das nötige Kleingeld haben, schlagend werdende Risiken zu absorbieren.

ich hoffe auf eine konstruktive Diskussion in diesem Sinne und eine dem angemesse Moderation.

Wollen wir doch mal sehen, was passiert wenn das Stück richtig anläuft? Ob nur Staub in der Rille knistert oder Musik die Fußspitzen wippen lässt?

Moderation

Zeitpunkt: 10.06.07 20:38

Aktion: -

Kommentar: Regelverstoß / bitte in zukunft auch bestehende thread´s benutzen

Zeitpunkt: 10.06.07 20:38

Aktion: -

Kommentar: Regelverstoß / bitte in zukunft auch bestehende thread´s benutzen

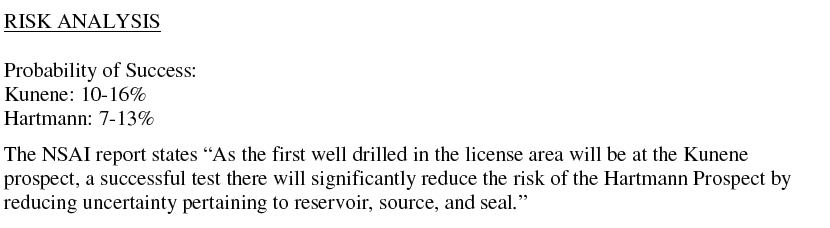

PROSPECTIVE HYDROCARBON RESOURCES

--------------------------------------------------

OIL CASE (MMBO-millions of barrels)

-------------------------------------------------

Kunene Oil (MMBO) Gas (BCF)

------------------------------------------------- ---------- ---------

Low estimate 126 123

Best estimate 454 445

High estimate 921 899

Hartmann

-------------------------------------------------

Low estimate 863 618

Best estimate 2,704 1,928

High estimate 5,118 3,671

GAS CASE (BCF-billions of cubic feet)

-------------------------------------------------

Kunene

-------------------------------------------------

Low estimate 11 720

Best estimate 38 2,561

High estimate 78 5,209

Hartmann

-------------------------------------------------

Low estimate 69 4,592

Best estimate 211 14,064

High estimate 399 26,461

Es ist ein ernstzunehmendes Prospect. Ist das Kunene Prospect gesättigt mit Öl, so ist es das Hartmann auch, ist im Kunene jedoch nichts, so ist auch Hartmann trocken. Aber für den Bericht wurde die Struktur ja in seismischen 3D- und 2D-Aufnahmen betrachtet und beim Kunene Prospect weisen die 3D-Seismikaufnahmen auf etwas hin, das wir eine Karbonat Riff – Struktur nennen - ca. 9307ha groß. Sagen wir das Öl ist in der Wanne– bei ca. 9307 ha - stellen Sie sich vor wie viel das ist.

Bei diesen seismischen 3D-Aufnahmen gibt es einige Kohlenwasserstoff Anzeiger, eine Art Gasschlot die man in der seismischen Aufnahme sieht. Diese Gasschlote sind von Natur aus Indikatoren für Öl. Der vormalige Lizenzhalter hat ebenfalls einige Studien durchführen lassen, bei denen Ölspuren in diesem Gebiet gefunden wurden. Darauf, ebenso wie auf die 2D Studie, basierte die Analyse u.a. auch.

ENERGULF RESOURCES INC.

200 - 675 West Hastings Street, Vancouver, British Columbia V6B 1N2

Telephone: (604) 408-1990 Fax: (604) 608-4822

www.energulf.com

NEWS RELEASE

June 1, 2007

EnerGulf Namibian Offshore

Block 1711 Project Update

(Houston, Texas) EnerGulf Resources Inc. (ENG-TSX.V; EKS-Frankfurt) is pleased to provide an operational update on Block 1711, located offshore Republic of Namibia, Africa.

The partners have been advised by letter from the Republic of Namibia, Ministry of Mines and Energy, that the work program for 2007 and 2008 will be extended by 6 months. The drilling of the first exploration well is now required by October 31, 2008. The full exploration period remains the same under the terms of the Exploration License, until March 31, 2010. The Ministry of Mines and Energy therein expressed its pleasure with the progress of work on the project made so far. EnerGulf expects the extension may result in more favorable terms with the various contractors and vendors with the additional flexibility given to complete the first drilling phase.

Company Chairman Jeff Greenblum commented, “While the extension provides an extra six months to fulfill the first exploration and drilling phase requirements, we hope to drill the Kunene #1 as soon as possible. We appreciate the Ministry’s acknowledgement of the extensive work done so far and are very excited about the continuing progress of the project.”

EnerGulf and its partners recently announced the awarding of important operational contracts to Halliburton for developing the drilling program and engineering monitoring, WesternGeco (Schlumberger) for reprocessing and reinterpretation of 2D and 3D seismic data, and to Risk Based Solutions of Namibia for the Environmental Impact Assessment Study. The minimum exploration expenditure over the initial four year period is US$84,000,000, and a further US$37,000,000 combined over both two year renewal periods.

Block 1711 is situated in the Namibe basin off the northern coast of Namibia along the international boundary with Angola. The two separate exploration prospects, the Kunene and Hartmann, have been identified by extensive modern seismic data on the 893,100 hectare (2.2 million acre) block. Based on a Prospective Resource Assessment provided by Netherland, Sewell & Associates, Inc. (see news release dated September 8, 2006) the partners are targeting a potential multi-billion barrel oil and gas resource on Block 1711.

EnerGulf Resources Inc. is a publicly traded international oil and gas exploration company focused on maximizing shareholder value by targeting high impact opportunities in the world’s most prospective hydrocarbon regions.

On behalf of the Board of Directors,

“James Askew”

Angehängte Grafik:

pos.jpg (verkleinert auf 61%)

pos.jpg (verkleinert auf 61%)

Angehängte Grafik:

ch3.jpg

ch3.jpg

http://www.puc-rio.br/marco.ind/ppt/inform-evol_ro-dias.ppt

Wer allerdings meint, man könnte die Zukunft eines Explorers in einem Chart ablesen, der sollte um diese Information tunlichst einen weiten Bogen machen, denn sie würde ihn verwirren und seinen Glauben in den Grundfesten erschüttern.

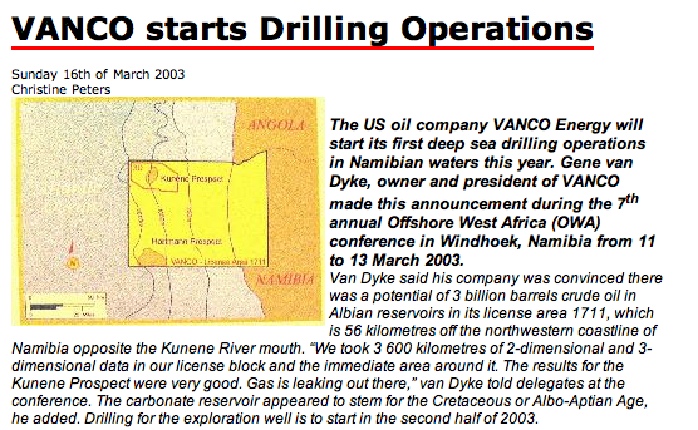

Angehängte Grafik:

vanco.jpg (verkleinert auf 73%)

vanco.jpg (verkleinert auf 73%)

mal eine Frage von einem der nicht soviel Ahnung vom Explorerbuisness hat aber seit langer Zeit treuer Energulfer ist. Glaube einfach an das Managment.

Trotzdem eine Überlegung:

Wenn dieses Projekt so "sicher" ist, was ja die Daten bestätigen, warum interessieren sich die "Großen (Shell, Exxon & Co) denn nicht dafür?

Die könnten sich die Rechte doch mit Leichtigkeit sichern oder evtl. sogar Energulf schlucken....

Gibt es da Gründe wieso das Interesse nicht da ist oder es sich nicht lohnt?

Vanco-Energie hatte für den Block keinen Partner gefunden und verletzte dadurch seine Vertragspflichten. Dabei mag eine Rolle spielen, dass der Ölpreis damals erheblich niedriger war. Aber auch, dass man nicht die Beziehungen eines jeff Greenblum hatte. Denn auch bei EnerGulf war der Vertrag praktisch schon geplatzt, weil sich PetroSA infolge von Kapazitätsproblemen quer stellte. EnerGulf wurde durch den JG nahestehenden Dr. Bill St. Johns auf diese Chance aufmerksam gemacht und hatte die Sache praktisch schon eingetütet, bevor andere darauf aufmerksam wurden.

Urlaub,

Anfang 2003 lag der Ölpreis bei 31 USD. Das ist zwar nur die Hälfte des Preises, der jetzt zugrunde gelegt wurde für die Wirtschaftlichkeitsanalyse.

Da Ihr da ja aber immer die Milliarden hochrechnet, wäre es doch bei 30$ auch noch äußerst lukrativ gewesen zu fördern, wenn es denn so aussichtsreicht gewesen wäre wie beschrieben.

Man sieht übrigens auch an der Beschreibung von Vanco, dass das tatsächliche Interesse und die schönfärberischen Beschreibungen der Potentiale 2 ganz unterschiedl.Sachen sein können.

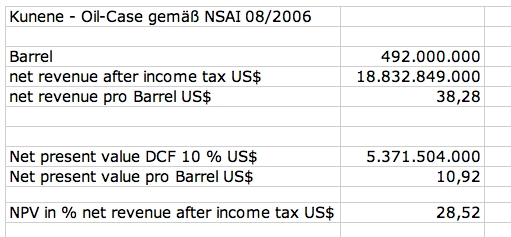

Anmerkung:

Wenn NSAI bei 62 USD kalkulierter Ölpreis für die nächsten 30 Jahre einen Rohgewinn von 38 USD nach Steuern rechnet, (Kosten also 24 USD), dann wären das bei 30 USD Ölpreis wohl nur etwa 6 USD. Nun wissen wir aber, dass Beträge die in der Zukunft liegen zeitwertig anzusetzen sind.

Das hat NSAI gemacht und mit 10 % p.a. abgezinst. Dabei bliewben von den 38 USD noch gerade 1/4, nämlich 10 USD NPV je Barrel übrig. Bei einem Gewinn nach Steuern von 6 USD würden somit nur etwa 1,50 USD barwertig verbleiben.

Das ist ein Betrag der unter Risk-Return-Aspekten völlig undiskutabel ist.

Mithin wieder ein Indiz, dass die Explorerbewertung und ihre Mechanismen nicht verstanden werden.

1,50 USD je Barrel sind etwa 1/7 von 10 USD je Barrel, die einem Risk-Return von etwa 9 entsprachen.

Mithin läge ein solcher Risk-Return nahe an 1, also in etwa auf dem Niveau von öffentlichen Anleihen.

Da müsste man schlicht bescheuert sein, um solch in Investment zu wagen.

Oilcase

nur Kunene

Angehängte Grafik:

nsai.jpg (verkleinert auf 99%)

nsai.jpg (verkleinert auf 99%)

Gruß

Hyperfox

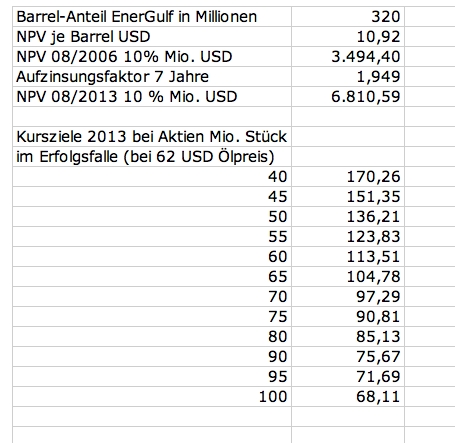

Unabhängig davon ist zu beachten, dass die von NSAI gezeigten NPV die Zeitwerte der Ressource im August 2006 waren. Mit anderen Worten. Wer ein Kursziel zu irgend einem Betrachtungszeitraum rechnen will, muss den NPV zu diesem Betrachtungszeitpunkt aufzinsen. Entweder manuell, mit einer Excel-Tabelle oder durch Multiplikation mit dem Aufzinsungsfaktor. Diese Tabelle stelle ich mal rein, damit alle wissen, wovon wir eigentlich reden. Bei einer Aufzinsung mit 10 % verdoppelt sich somit der Wert der Ressource binnen von 7 Jahren (Aufzinsungsfaktor knapp 2)

Mit anderen Worten wäre ein Kursziel für 2013 wie folgt zu bestimmen:

320 Millionen Barrel (10% von Kunene und Hartmann, die zusammen auf 3.200 Millionen Barrel geschätzt werden) x 10,92 USD NPV je Barrel x 1,949 Aufzinsung dividiert durch die mutmaßliche Anzahl der Aktien)

Ölpreise über 62 USD erhöhen das Ziel, solche darunter vermindern es. Anpassungen können leicht vorgenommen werden.

Bei den Barrelzahlen ist das P50-Szenario von NSAI zugrunde gelegt, also der sog. Mittelwert der Verteilung, auch mittlerer Erwartungswert genannt.

Hartmann wurde mit den NPV-Werten je Barrel von Kunene gerechnet.

Angehängte Grafik:

Szenarien.jpg

Szenarien.jpg

Dieser Aspekt machte eine Neuberechnung erforderlich und kann nicht mit einer Aufzinsung berücksichtigt werden.

Im Grunde genommen hypte sie wie De Beira und sie stürzte auch ab wie De Beira. Nur nicht in einem Gia-Crash sonder sie erodierte Cent für Cent. Am Hype beteilgt war auch die heutigen Basher und zwar ausnahmslos.

An der Spitze des Hypes, als der Kurs 4,70 Euro betrug, besaß EnerGulf einen Börsenwert von ungefähr 250 Millionen CAD. Da das Eigenkapital seinerzeit nur etwa 2,5 Mio. CAD betrug (also die Aktie einen inneren Wert von 0,07 Euro besaß) bedeutete dies dass man EnerGulf stille Reserven von etwa 247 Mio. CAD zubilligte.

Nur wo sollten diese stecken?

Alle Verträge waren aber nur angedacht und allenfalls durch Absichtserklärungen unterlegt. Nichts war bestandskräftig.

1) In Nigeria (OPL252) gab es noch keinen Zuschlag. Das Projekt war außerdem sehr teuer (Signaturprämie rd. 90 Mio. USD), hatte hohe politische und technischen Risiken (Bürgerkrieg im Niger-Delta und 3000 m Wassertiefe). Der Partner (die Derock Ltd.) war ein unbeschriebenes Blatt. Wie sich später herausstelle war auch die Vertragssituation nachteilig. Aneignungsrecht des Staates Nigeria im Fundfalle. Eine typische Loss-Loss-Situation, die später auch Sapetro aus OPL246 kegelte.

2) Der Kongo war zwar anbezahlt aber noch nicht unterzeichnet - und ist es immer noch nicht. Der Zeitbedarf bis zur Förderung wurde vom breitn Publikum maßlos unterschätzt.

3) Tanzania war ein laufendes Bieterverfahren. EnerGulf stieg später aus, weil die Gebote eine Höhe erreichten, die eine Förderung als nicht genügend rentabel erscheinen ließen.

4) In Namibia liefen zwar Verhandlungen. Diese waren jedoch noch nicht abgeschlossen und wurden durch die zögernde Handlung von PetroSA, die keine kapazitäten für das Projekt hatten, gehemmt.

5) Longoria Texas wurde völlig überzogen bewertet, denn es ging nur um ein Working-Interest von 3,75 %. Selbst gemessen an den besten Gas-Quellen des Partners, waren dort maximal 5stellige Erträge pro Jahr zu erwarten.

Nur, infolge ihrer Unkenntnis und Gier, begleitet von dem Getrommel der Börsenbriefe, und intoniert vom Jauchzen der heutigen Basher wurden alle diese Dinge als bereits gegeben antizipiert, undgeachtet der Risiken, welche einigen Projekten implizierten. Nicht einkalkuliert war auch der Aspekt, dass eine derartige Vielzahl von Projekten sich gegenseitig behindern würde und die Firma möglicherweise hier und da vertragsuntreu werden muss. Allein wegen der sich ergebenden Abstimmungs- und Terminproblemen.

Die Situation hat sich - Gott sei Dank - mittlerweile gelichtet. Die Firma hat die Spreu vom Weizen getrennt und sich auf das beste Projekt, nämlich Namibia, positioniert. Einen starken Partner inklusive. Ob das nun Können und Random Walk war, sei dahingestellt. Tatsache ist, dass es gelang, den verschiedenen Fallstricken zu entgehen.

Darin, dass die breite Masse die Bedeutung einer solchen Entscheidung bisher nicht ausmachen konnte (es fehlte das eben dies verkündende Börsenbriefgetrommel) und - was die Kursentwicklung angeht - ein Art von Siedeverzug existiert, darin liegt die eigentliche Chance dieses Investments.

Denn allein von der Größe her ist der NPV der Ressource etwa 10 mal so hoch wie der von De Beira es seinerzeit gewesen ist. Bei De Beira reichte ein NPV von geschätzten 0,5 Mrd. USD für einen Hype bis zu einer Marktkapitalisierung von 650 Mio. USD. EnerGulf ist bei etwa 10 mal so hohem NPV derzeit nicht mal mit 50 Mio. USD bewertet.

Man sagt, dass das Leben eine Schule ist, in dem die Schläfer geweckt werden.

Was in den Köpfen der breiten Masse vorgeht, weiß ich daher natürlich nicht, kann es auch nicht nachollziehen. Denn ich werde nie mehr "einschlafen" können.

...ist wahrscheinlich der "etwas humanere" Abwärtstrend *bg*

Quelle www.worldofinvestment.com

Aber sonst?

Im Gegensatz zur seinerzeitigen De Beira-Bewertung verfügt EnerGulf über bestandskräftige Verträge in Namibia, starke Partner, ein Gutachten nach kanadischer Norm, und eine wertmäßig 10 mal so gute Ressource.

Das sind also durchaus wichtige Unterschiede.