Claranova, die französische CEWE

Gibt mit der Softwaresparte noch ein weiteres Asset, was jüngst mit rd. 160 Mill. bewertet worden ist.

Insofern sehe ich bei der aktuellen Marketcap von rd. 200 Mill. ein recht solides CRV. Nettoschulden dürften gegen Ende des laufenden GJ in Richtung 0 laufen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

übrigens: die zahlen die ariva zur verfügung stellt werden immer "wilder" und nicht nachvollziehbar wie man da überhaupt drauf kommt ??

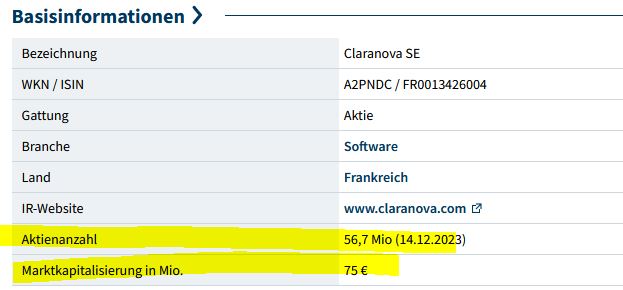

hier mal ein Screenshot per heute von der Marktkapitalisierung die bei Claranova steht

Angehängte Grafik:

ariva_screenshot_claranova.jpg (verkleinert auf 81%)

ariva_screenshot_claranova.jpg (verkleinert auf 81%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Letztensendes liegt die Fremdverschuldung ja auch nur beim 2,2-2,4 fachen Ebitda und OCF, und wird sich netto die nächsten zwei Jahre wohl auf Multiple von 1 reduzieren. Also eigentlich kein Hit, auch wenn man sich als Anleger natürlich fragt wieso Vorstände so gerne 7 Mio Zinskupon pro Jahr zahlen wollen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Vielleicht sind sie mehr an den Angestellten interessiert? Wäre eh sympathisch….

Allerdings habe ich auch Anleihen von der Telekom im Depot, die über 8% Kupon abwerfen. Spricht vielleicht gegen meine These …

Optionen

| Boardmail an "aramed" |

Wertpapier: Claranova SE |

"The new €108m facility ...has a four year maturity...

It is subject to quarterly interest payments of 6,5% p.a. plus the 3-month Euribor benchmark rate.

This financing also provides for additional compounded quarterly interst of 3,75% p.a., repayable at maturity ..."

Der 3-Monats-Euribor steht heute bei gut 4% p.a.

Die Zinsbelastung p.a. berechnet sich somit wie folgt:

6,5% + 4% (Variabel) + 3,75% = 14,25% p.a.

Vielleicht haben die Anleger ja deswegen mit verhaltener Begeisterung auf das Ergebnis der Umschuldung reagiert. 14,25% auf 108 Mio. ergeben ja immerhin eine Zinsbelastung von 15,4 Mio Euro p.a.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Ich habe letzte Woche Barrick Gold gekauft, langweiliger gehts nicht. Interessanter ist es hier …

Optionen

| Boardmail an "aramed" |

Wertpapier: Claranova SE |

Mit 10-11 Mio Zinsbelastung hatte ich eh immer die nächsten zwei Jahre kalkuliert. Insofern hat sich an meinen FCF Prognosen nichts geändert. Ich versteh trotzdem nicht wieso man das auf 4 Jahre gestreckt hat. Aus meiner Sicht völlig unnötig. Man hätte dann (falls nötig, wenn man größere Investitionen vornehmen möchte) sicherlich viel bessere Konditionen ab 2026 bekommen, wenn EK aufgebaut und Nettoverschuldung nahe Null liegt.

Kann mir das nur so erklären, dass wie schon erwähnt Gläubiger eh gut dran verdienen und Vorstand selbst schon relativ kurzfristig investieren möchte, sei es operativ oder anorganisch oder teils auch selbst in Finanzanlagen, wobei ich letzteres etwas albern finde. Da hätte man genauso gut auf zwei Jahre Bonds-Laufzeit verzichten können.

Na ja, Nettoverschuldung in den nächsten zwei Jahren auf Null zu senken, scheint jedenfalls nicht vorrangiges Ziel zu sein. Wie vorhin erwähnt wird sich das wohl im 1,0-1,5er Ebitda Bereich einpendeln.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Ist keine Alphabet, aber Nachrichtenlage ist doch gut.

Optionen

| Boardmail an "aramed" |

Wertpapier: Claranova SE |

Für 37 Cents braucht es halt auch etwas Umsatzwachstum. Wird man sehen ob PlanetArt die Kurve bekommt und zumindest den Umsatzrückgang stoppt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Mittlerweile hab ich nach der HV etwas andere Daten in meiner Tabelle. Bin beim Ebitda etwas optimistischer, beim Überschuss und FCF etwas pessimistischer für 2024/25.

Aber wie gesagt, 30 Cents EPS sollten relativ sicher sein, wenn es zu keinem dramatischen Einbruch der US Konsumnachfrage kommt, die PA negativ beeinflusst.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Hoffentlich ist der strategische Plan nicht zu risikoreich. Shareholder Value hört sich erstmal gut an, kann aber manchmal auch nach hinten losgehen. Bin gespannt was da kommen wird.

Für mich wäre erstmal wichtig, dass der operative Cashflow dauerhaft die 30 Mio Grenze überschreitet. Und großen Capex hat man ja normalerweise nicht. Könnte dann im Geschäftsjahr 2025/26 ne nette FCF YIeld werden. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

2 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: Chaecka, halbgottt