Die besten Gold-/Silberminen auf der Welt

@ Goldkinder: zu Explorer - Developer : im westlichen entwickeln sich gute Projeke eher schnell (High Grade / Low- Cost, Open Pit, über 2g/t Gold, gute Infrastuktur in der Nähe), vorausgesetzt das Managment verheizt das Geld nicht für sinnlose Bohrungen und Studien, oder macht Kapitalerhöhungen um jeden Preis.

Aber manche brachten eine Mine schon in Produktion und stellen dann fest das der Erzgehalt 30-40% niedriger als in der Ressourcenschätzung ist (GCY, DCN ).

Gut sind halt hohe kontinuierliche Erzgehalte über längere Distanzen, die niedrige Härte des Gesteins und die gute Herauslösbakeit (Heap-Leach, wenig Cyanid- Verbrauch).

Optionen

| Boardmail an "DasMünz" |

Wertpapier: Gold |

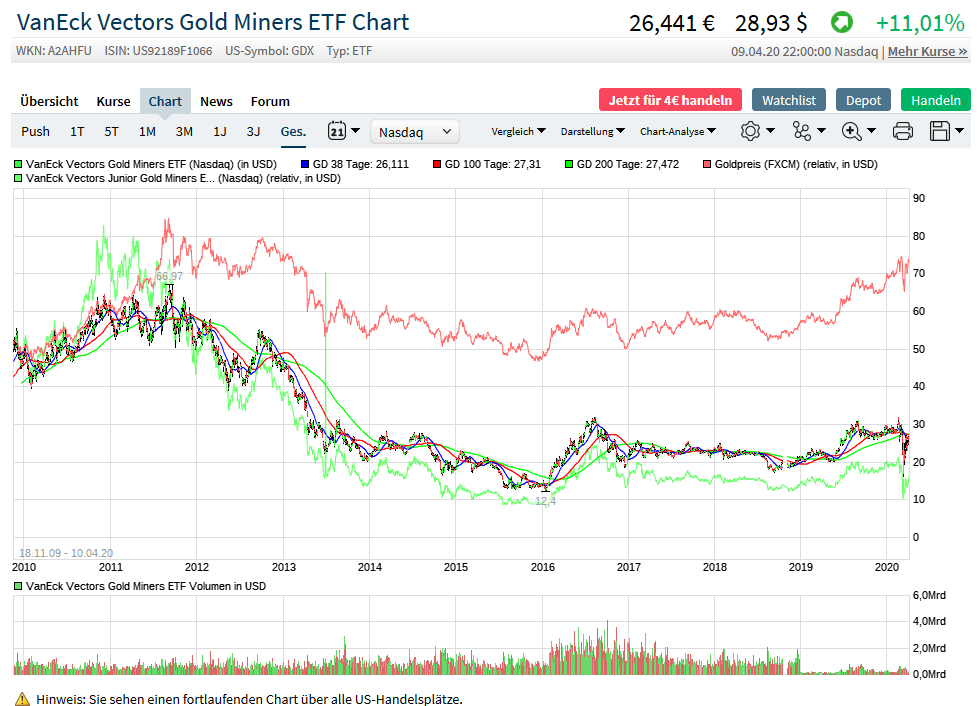

Angehängte Grafik:

screenshot_2020-04-....png (verkleinert auf 52%)

screenshot_2020-04-....png (verkleinert auf 52%)

Ein Explorer ein Forscher.

Heißt also im Klartext: zunächst forscht ein Geologenteam, ob eine Gesteinsformation die Möglichkeit für Edelmetallgehalte hat.

Die Forschung kann auch Bohrungen beinhalten.

Ein Developer setzt darauf auf und entwickelt ein mehr oder weniger erforschtes Gebiet ( durch fill in Bohrungen usw ) in Richtung Mine. Manchmal liegt Beides in einer Hand. Die Grenzen sind manchmal fließend. WAF ist für mich kein typisches Beispiel, weil dort alles im Zeitraffer passierte. ABER: WAF ist ein sehr gutes Beispiel, wie wichtig das richtige TEAM und Management sind. WAF ist seit März ein Junior-Producer. wenn die ihre Prognosen in umgesetzte Abbau-Unzen umsetzen können, werden die noch weiter aufrücken.

Es gibt auch Firmen, die sich auf die Erforschung = Entwicklung von sog. "unexplored" countries spezialisiert haben, diese dann auf Gehalte untersuchen und danach weiterveräußern. Beispiel: EMX Royalties. Dort kauft man weltweit Ländereien und erforscht die mit einem eigenen Geologenteam. Danach werden diese Gebiete an Minengesellschaften mit gutem Gewinn weiterverkauft und eine Royalty oder Streaming oder gar beides bringt nach Abbaubegin für das gesamte Minenleben cash. Ich habe erst vor einigen Tagen vom letzten Deal hier berichtet. Darin ist eine "Zahlung" in Unzen und nicht in Dollar-Werten vereinbart worden. Sollte die oz-Gold also mal 50.000$ kosten dann bekommt man immer noch Fein-Unzen und kein wertloses Fiatgeld.

Optionen

| Boardmail an "Radierung" |

Wertpapier: Gold |

Optionen

| Boardmail an "Radierung" |

Wertpapier: Gold |

Mir scheinen Developer deshalb als besonders interessant, weil einerseits das Rückschlagpotenzial bei einem allgemeinen Aktiencrash niedriger sein könnte als bei Produzenten und andererseits eine viel bessere Bewertung bei höheren Goldkursen erfolgen könnte.

Dies ist im Übrigen nach wie vor meine kurzfristige Einschätzung: Wieder um 20-30% fallende Minenkurse (im Zuge der Fortsetzung des Aktiencrash), trotz stabiler oder gar steigender Goldpreise. Wie immer werden wir es sehen.

Einzelheiten auf der homepage, am 14.4. findet eine Telefonkonferenz statt. Es ist zwar noch nicht alles so, wie es sein soll, aber man befindet sich auf einem guten Weg ( wenn die Corona-Zwangspause mal beendet sein wird ) Meine potentiellen Einstiegsmarken aus dem Januar sind unterschritten ( klar, weil Papier-Silber so billig geworden ist und einige Minenannahmen revidiert werden mußten ) Aber unter 1,40$ ist Endeavour eine Sünde wert. - Bei den Aussichten in Silber!

Optionen

| Boardmail an "Radierung" |

Wertpapier: Gold |

"The Cachinal Project required a NI 43101 technical report which was a long drawn out process with multiple moving parts. Approvals took far longer than we anticipated, with a fair degree of frustration along the way, so naturally we're extremely happy that we can now focus on marketing and advancing the projects."

I am going to put together a feature article on Aftermath around mid-month but all one really needs to know is that Cachinal is located in Chile, and if it was not so busy being the world's premier copper producer, it would probably rank higher than fifth in global silver production. I went through Aftermath's most recent NI-43101 last evening and am delighted that exploration begins from a solid base of nearly 50 million ounces of silver (indicated and inferred) from both Cachinal and Challacollo. While currently considered a "historical resource," more drilling and subsequent upgrades will allow for substantial re-rating of the stock and (IMHO) substantial price advance.

In a recent article I demonstrated how in-ground metal values were determined and provided a link to Cipher Research Ltd.'s $40/ounce benchmark for gold. Using the same methodology and applying the current gold-to-silver ratio of 83.47:1, $40/ounce for gold equates to $0.48/ounce for silver. Including the recent $2.5 million and $3 million financings in calculating market cap, there will be approximately 75 million shares o/s (excluding warrants). The implied valuation for the current historical resource should be around C$30 million or C$0.40 per share. From the current price of C$0.24 to C$0.40 implies a 66% lift. Therefore, AAG is both undervalued and beautifully-leveraged to three main drivers: 1. The silver price, 2. Increases in ounces through drilling, and 3. Upgrades in the quality of the resource. All of these three are codependent but very highly probable given the wide-open nature of the two projects and the region.

Höchstkurs Anfang Januar: über 0,50C$

Kurs heute: 0,18C$ ( war schon sehr viel billiger vor 3 Wochen ) ist jetzt wieder nach oben unterwegs, wird nur in USA und Canada gehandelt. Bis zu einer Produktionsaufnahme werden wohl noch einige Jahre ins Land gehen (müssen).

Developer: Aurcana Corp.

Analyse v. 3.1.2020 von Seeking Alpha:

Aurcana Corp. is developing a silver project (Ouray) in Colorado. Plus, they have another silver mine (Shafter) on care and maintenance in Texas. Ouray looks very promising. It is a past producing mine that is permitted with 30 million oz. and very high grade (700 gpt). They need to raise about $35 million to restart the mine at about 2 million oz. annual production.

The risk is that they can't raise the capex. But they the Shafter mine, which they could sell or use as collateral for a loan. I think Ouray will get built and soon. Shafter could also be restarted and has 18 million oz. (240 gpt). The capex to resume Shafter is about $20 million to produce about 1 to 1.5 million oz. annually.

I'm not sure why Aurcana is so cheap. Usually, when a stock is cheaper than it should be, there is a reason. But it has been trending in recent months. As a speculation stock, it looks pretty good.

Produktionsstart für Q4/2020 geplant

Höchstkurs der letzten 12 Monate: letztes Jahr April mit ca 0,61 C$. Heute: 0,295C$. Die letzte Finanzierung vor dem Produktionsstart ist noch nicht in trockenen Tüchern. ( Ich glaube aber, dass das Management das schaffen wird )

Optionen

| Boardmail an "Radierung" |

Wertpapier: Gold |

Congress ist ein Nicht-Kernexplorationsgrundstück, das das Unternehmen im Rahmen der Transaktion mit Levon Resources Ltd. erworben hat, die am 2. August 2019 abgeschlossen wurde. Der Verkauf von Congress steht im Einklang mit der Strategie des Unternehmens, sein Grundstücksportfolio zu rationalisieren, um sich auf seine Silber- und Silber-Zink-Blei-Grundstücke im Distriktmaßstab im Norden Mexikos zu konzentrieren. Die Transaktion bietet Discovery auch ein Investitionsrisiko in ein historisches Goldlager, das sich innerhalb eines großen Landpakets in British-Columbia befindet.

Hintergrund: Discovery will sich auf andere Grundstücke spezialisieren und verkauft das nicht erforschte Grundstück mit einer Risikoprämie für 1 Mio Aktien vom Käufer. Risiko beim Käufer, bei Erfolg eine Wertsteigerung über das Aktienpaket.

Optionen

| Boardmail an "Radierung" |

Wertpapier: Gold |

Along these lines, ABN Amro recently informed holders of one of its bullion funds that the bank was exercising its option to close the fund and pay account holders in currency rather than the precious metal. About 2000 customers were told they no longer owned the gold they thought they did a situation which illustrates with a high degree of clarity why it is important to take seriously the warnings of market experts like Mr. Gundlach.

Der 1. Stein ist geworfen!

Optionen

| Boardmail an "Radierung" |

Wertpapier: Gold |

ab ca 5:45 wirds interessant: wir stehen am Begin eines neuen Bullenmarktes, Kapitalsammelstellen rufen an und wollen Geld in die Miningindustrie bringen.

Optionen

| Boardmail an "Radierung" |

Wertpapier: Gold |

Optionen

| Boardmail an "Radierung" |

Wertpapier: Gold |

Optionen

| Boardmail an "Radierung" |

Wertpapier: Gold |

Aber ich glaub da eh nicht dran. :D

Nur meine Meinung.

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |

Optionen

| Boardmail an "Radierung" |

Wertpapier: Gold |

https://otsogold.com/

Denen ist wohl das Geld ausgegangen und man hat mit einer Wandelschuldverschreibung im März die nötigen Millionen zur Aufnahme der Produktion im 3. Quartal an Land gezogen.

Aus Sicht des Emittenten besteht der Hauptvorteil der Geldaufnahme durch den Verkauf von Wandelanleihen in einer reduzierten Barzinszahlung. Der Vorteil für Unternehmen, Wandelanleihen auszugeben, besteht darin, dass die Schulden der Unternehmen verschwinden, wenn die Anleihen in Aktien umgewandelt werden. Im Gegenzug für reduzierte Zinszahlungen verringert sich jedoch der Wert des Eigenkapitals aufgrund der erwarteten Verwässerung der Aktien, wenn Anleihegläubiger ihre Anleihen in neue Aktien umwandeln.

Das ist wohl der Grund, warum der Kurs gedrückt ist.

Optionen

| Boardmail an "Radierung" |

Wertpapier: Gold |

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |

Klar nicht alle sind schon da wo wir alle hin wollen, mir viel nur der Widerspruch auf dass Du 20-30% minus erwartest aber einsteigen willst. Macht für mich einfach keinen Sinn. Aber ich hör da auch die Angst raus den Zug verpassen zu können. Letzteres ist m.M.n. eher wahrscheinlich, denn was soll den nächsten Crash denn auslösen? Mir fällt jetzt kein Argument ein was den Markt überraschen würde, ich denke die Tatsachen liegen auf dem Tisch und die meisten dürften sich auch schon entsprechend positioniert haben.

Nur meine Meinung.

Optionen

| Boardmail an "Gold_Gräber" |

Wertpapier: Gold |