Der USA Bären-Thread

so, und jetzt muss ich ans wef, melde mich danach wieder.

(kleiner scherz, muss man hier ja erwähnen, sonst meint noch einer ich sei ein vip...)

Optionen

| Boardmail an "walter.eucken" |

Wertpapier: S&P 500 |

Zerohedge schreibt, dass die vier größten amerikanischen Banken die Liquidität für den Repo-Markt bereitststellen. Bis 2017 waren sie noch Liquiditätsnehmer.

Die Großbanken sind daher die "supply side" am Repo-Markt.

Auf der anderen Seite des Repo-Marktes ("demand side") stehen die Hedgefonds (die drei genannten großen und viele andere). Sie betreiben in letzter Zeit gehäuft Zinsarbitragegeschäfte, die wenig Rendite bringen und daher hohe Hebel erfordern. Typischerweise sind sie laut BIS long in US-Staatsanleihen und short auf Zinsfutures, was geringe Arbitragegewinne bringt (ähnliche Deals hatte 1998 auch LTCM am Laufen).

Diese Trades bringen es laut Zerohedge mit sich, dass bei Schieflagen die Clearing-Stellen der Großbanken Liquiditätsprobleme bekommen. Die spekulativen Schieflagen der Hegefonds baden somit die Großbanken aus. Sie können dadurch sogar im Extremfall selber insolvent werden. Daher ist der Repo-Bailout, den die Fed seit Sept. betreibt, nur indirekt ein Hedgefonds-Bailout. Faktisch stellt er - wieder mal - einen Großbanken-Bailout dar.

Um die Fed auf den Plan zu rufen, hat JPM dem Repomarkt im September 100 Milliarden Dollar entzogen. So entstand ein Liquiditätsengpass am Repomarkt, den die die Fed auffüllen musste. JPM scheint diese Notlage wohlkalkuliert geplant zu haben. Die Bänker wussten, dass ihr Kapitalentzug die Fed zu neuem QE zwang, das bis heute läuft. Aus diesem Grund ist JPM im Eigenhandel zugleich massiv long Aktien gegangen. Das Rekordergebnis, das JPM vor einigen Tagen präsentierte, resultiert vor allem aus diesem Eigenhandel.

JPM agierte somit nach dem Soros-Prinzip: Vertraue keiner Krise, die du nicht selber erzeugt hast. ;-)

Um auch die Demand-Seite auszubailen, erwägt die Fed (laut WSJ), in Schieflagen geratenen Hedgefonds künftig direkt Geld zukommen lassen, teils auch über die Clearingstellen. Hedgefonds erhalten dadurch einen zusätzlichen "Fed-Put" für ihre riskanten Geschäfte. Da HFs oft mit Derivaten handeln, führt dies zu weiteren Marktverzerrungen.

ZH (link oben):

And since things are getting a bit fuzzy, let's summarize here is what we know:

- The repo crisis was the result of a liquidity shortfall at the "Top 4" banks, precipitated by JPMorgan's drain of over $100BN in repo market liquidity (a wise move, which eventually forced the Fed to launch QE4, and helped JPM report its most profitable year on record)

- The Fed addressed the "supply side" of the Sept repo crisis by injecting over $400BN in liquidity to replenish bank reserve levels, first via repo and then via T-Bill POMO, i.e., QE4.

- The Fed has yet to address the "demand side" of the Sept repo crisis, namely the market transmission mechanism which is intermediated by hedge funds. And it is here that, as the WSJ reported, the Fed is currently contemplating providing liquidity directly to hedge funds to prevent a systemic collapse during the next repo crisis, whenever it may strike.

Ja, so eine kleine Korrektur im Index, aber ..

2020 erscheint mir so solide im Aufwärtstrend, zumindest bis Mai 2020 ;0)

nmM :)

☕️

Eine kleine Auswahl an Short ETFs und Bear ETFs

41 Best Inverse ETFs (Short ETFs / Bear ETFs)

https://www.stocktrader.com/inverse-short-etfs-bearish-etf-funds/

Duplizität der Ereignisse: 2000-2009 : Sep18-Jan20

Optionen

| Boardmail an "Pendulum" |

Wertpapier: S&P 500 |

Angehängte Grafik:

comics-bg.jpg (verkleinert auf 25%)

comics-bg.jpg (verkleinert auf 25%)

Stock market investors could be setting themselves up for a nasty fall. That’s according to Mark Newton, a popular independent market technician, in a Friday note to clients.

“US stocks have moved up at a clip that’s eerily reminiscent of January 2018,” he wrote. “No news really matters to shake markets, and bad economic news or earnings, not to mention geopolitical threats matter for a few hours only before the relentless rally continues unabated,” he wrote.

The S&P 500 index fell more than 10% between Jan. 26 of 2018 and Feb. 9 of that year, after rallying more than 27% between the start of 2017 and the Jan. 2018 top.

“Make no mistake, this market move is NOT normal, and is NOT something which should be able to continue technically into and through February without a major hiccup,” he added.

He pointed to spreads between high yield corporate bonds and investment grade corporate bonds as one signal that could be predicting a near-term downturn. “High yield has started to trail off a little,”...

Newton said he is also concerned with measures of market sentiment, including the American Association of Indivdual Investors Sentiment Survey, Bank of America’s monthly survey of institutional investors and the monthly CBOE put-to-call ratio....

Angehängte Grafik:

__ptuifugcz.gif (verkleinert auf 88%)

__ptuifugcz.gif (verkleinert auf 88%)

D. h. ohne QE und/oder mit höheren Leitzinsen gäbe es einen saftigen Bärenmarkt. Der Druck geht eher dahin, dass bei "Nichtstun" der Zentralbanken alles absackt.

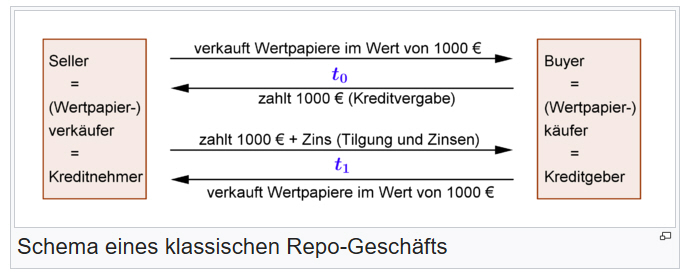

Eine Rückkaufvereinbarung oder Repo (Abkürzung von "repurchase operation") ist eine Finanztransaktion, die den gleichzeitigen Verkauf und späteren Rückkauf eines Gutes (in der Regel eines Wertpapieres) kombiniert. Die Rückkaufvereinbarung ist ein kurzfristiges Finanzierungsinstrument mit einer Laufzeit von im Allgemeinen zwischen einem Tag (dann auch als Übernacht-Repo, englisch overnight repo, bezeichnet) und einem Jahr.

Zu den Beweggründen für Repo-Geschäfte gehören die Beschaffung kurzfristiger Liquidität, besicherte Geldanlage, günstige Kreditzinsen und Zinsspekulation.

Beim späteren Rückkauf der Anleihen bzw. Wertpapiere durch den Verkäufer erhält der Käufer die Zinsen (Reposatz) für den von ihm gewährten Kredit. Die Stückzinsen aus der Anleihe stehen dem Verkäufer zu. (Grafik unten).

Damit kann der Reposatz als Preis für die Liquiditätsbereitstellung verstanden werden.

2. Gefahren aus Repo-Geschäften

Bereits die 2008-Bankenkrise war eine Art Repo-Krise. Das ist die moderne Version eines Bank-Runs. 2008 liefen aber nur ausnahmsweise Kunden zur Bank. Das Hauptproblem war, dass die Banken sich selbst wechselseitig nicht mehr vertrauten. Keine Bank war mehr bereit, mit einer anderen Repo-Geschäfte abzuwickeln. Dabei spielte auch die Angst eine Rolle, dass die bei einem Repo-Verkauf den Besitzer wechselnden Papiere am Ende der Laufzeit, wenn die Papiere zurückgenommen werden müssen, viel weniger Geld wert sei könnten.

Aus der Repo-Krise erwuchsen Liquiditätsengpässe, weil die Banken ein Großteil ihres kurzfristiges Geldbedarfs (Verbindlichkeiten) mit Repos (re-)finanzieren. Auch heute werden dazu zu 52 % Repos genutzt.

Dieser Zeit-Artikel aus dem Jahr 2014 beschreibt die Gefahren aus Repo-Geschäften im Detail:

https://www.zeit.de/2014/39/finanzkrise-kapitalmarkt-banken/seite-2

...Die Gefahr durch Repo ist bis heute nicht gebannt. Täglich wechseln auf dem wichtigsten Repo-Markt, wo sich unter anderen Goldman Sachs, Citigroup und Deutsche Bank einen großen Teil ihrer Finanzierung besorgen, rund 1,8 Billionen Dollar den Besitzer. Das entspricht dem Bruttoinlandsprodukt von Indien. Nach wie vor laufen 52 Prozent der Bankverbindlichkeiten über Repo – vor der Krise waren es 59 Prozent.

Was selbst an der Wall Street kaum bekannt ist: Garantiert wird all das von nur zwei amerikanischen Banken – JPMorgan Chase und der Bank of New York Mellon. [A.L.: Inzwischen sind es vier Großbanken, siehe # 014] Nur sie sind für die Abwicklung der Repo-Geschäfte zuständig, bei ihnen liegen die verpfändeten Wertpapiere im Depot. Wenn eine Bank einem Geldmarktfonds diese Papiere als Sicherheit überlässt, werden sie vom Konto der Bank auf das Konto des Geldmarktfonds umgebucht – bis der Kredit beglichen wird und die Papiere den umgekehrten Weg gehen. Normalerweise reine Routine.

Es sei denn, eine Bank ist angeschlagen und findet keinen Partner mehr für ihr Geschäft. Dann werden de facto JPMorgan oder New York Mellon zum Finanzier. Sie haben die Wertpapiere im Depot und stehen als Gläubiger da. In einer Krise kann genau das eine Abwicklungsbank zusammenbrechen lassen. Sie geben Instituten Kredit, die keinen anderen Partner finden – und haben nur hinterlegte Wertpapiere, deren Kurse gerade nach unten krachen. [A.L. Auch US-Staatsanleihen können sich stark im Kurs bewegen. JPM und Co. wären im Sept. 2019 womöglich die Sündenböcke für die Hegefonds-Zinsarbitrage-Trades geworden - wenn die Fed nicht eingesprungen wäre.] Aus dieser Falle kommen [die Großbanken] dann nicht mehr raus.

[Auch im] März 2008, also ein halbes Jahr vor Lehman, stand die Investmentbank Bear Stearns vor dem Aus. Wegen anhaltender Gerüchte über Hypothekenausfälle und Liquiditätsengpässe fand sie keinen Partner mehr: Kein Fonds wollte mehr mit ihr zu tun haben. Die Abwicklungsbanken drohten bei einem Aus von Bear Stearns auf den Sicherheiten sitzen zu bleiben. Bis heute schaudert es Wall-Street-Experten bei dieser Aussicht. Im letzten Augenblick griff die amerikanische Notenbank ein und organisierte den Notverkauf von Bear Stearns.

Heute gibt es neue Regeln. Vor allem ist die Zeitspanne, während der die Abwicklungsbanken die verpfändeten Wertpapiere halten, drastisch verkürzt worden. Doch damit ist das Risiko keineswegs beseitigt....

Angehängte Grafik:

hc_2666.jpg (verkleinert auf 74%)

hc_2666.jpg (verkleinert auf 74%)

Türkis = australische Aktienmarkt (alle Werte)

Gelb = Apple

Angehängte Grafik:

hc_2667.jpg (verkleinert auf 76%)

hc_2667.jpg (verkleinert auf 76%)

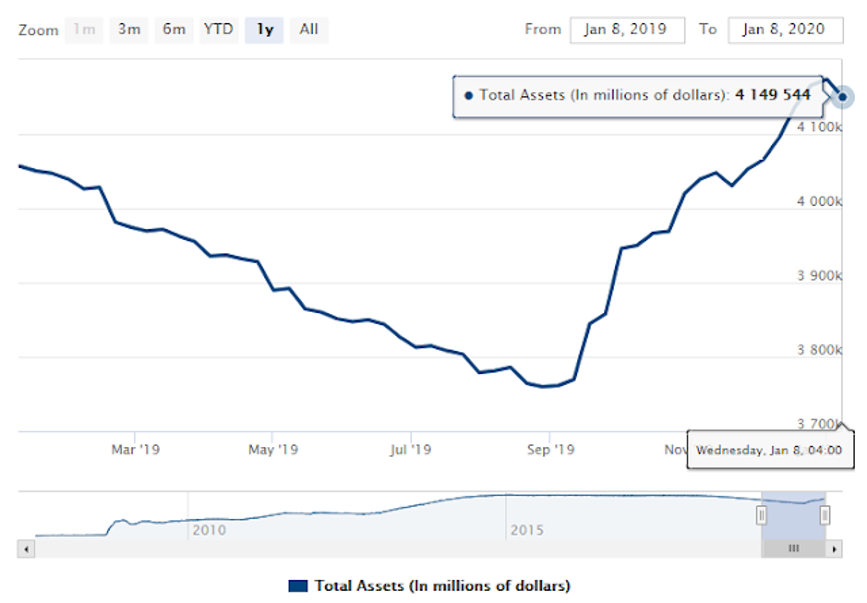

Chart der Fed-Bilanz:

Angehängte Grafik:

178756e5a37b3d2e43a70f123d68d989.png (verkleinert auf 58%)

178756e5a37b3d2e43a70f123d68d989.png (verkleinert auf 58%)

Angehängte Grafik:

fed_balance_sheet_12.jpg (verkleinert auf 45%)

fed_balance_sheet_12.jpg (verkleinert auf 45%)

Die parabolisch steigenden Aktienmärkte lassen sich nicht auf den Zins am ganz kurzen Ende zurückführen. Vor allem nicht, wenn gleichzeitig der lange Zins steigt. Sie deuten auf einen tiefgreifenderen Prozess hin. Wo sitzen die Käufer, wo sitzt das Volumen der Käufe, und mit welchem Hintergrund, mutmaßlich einem längerfristigen, werden diese Käufe getätigt. Ist die Wirtschaft nachhaltig aufgestellt, werden die Zinsen wieder steigen - was die langen Zinsen bereits getan haben. Das passt nicht zu einer parabolischen Hausse. Ist die Wirtschaft aber am Beginn einer Rezession, ist ein Einstieg im kurzen Zeithorizont ebenfalls nicht nachvollziehbar. Es sei denn, und das ist immer noch eine gute Erklärung, dass im Trump-Wahljahr alle, FED inklusive, fleißig daran mitpumpen wollen, dass Trump bei Höchstständen von SP500 (NDX DJ ...) seine Wiederwahl gewinnt . Infolgedessen die FED also 2020 die Zinsen keinesfalls (mehr) erhöhen wird.

Ist Wells Fargo da auch dabei?

Optionen

| Boardmail an "NikeJoe" |

Wertpapier: S&P 500 |

Angehängte Grafik:

hc_2669.jpg (verkleinert auf 47%)

hc_2669.jpg (verkleinert auf 47%)

Tatsächlich hat JPM vor einigen Tagen jedoch den höchsten Gewinn der Firmengeschichte ausgewiesen. Daher halte ich die Zerohedge-Erklärung für plausibler, dass der Kauf der UST durch JPM "taktisch" war. Es sollte damit ein Liquiditätsengpass am Repo-Markt erzeugt werden, den die Fed dann zwangsweise "auffüllen" musste (mit T-Bills und später QE). Dass die Fed dies tatsächlich tat, ist an ihrer Bilanzsumme (Chart in # 040) klar zu erkennen. Wie üblich stiegen infolge dieses QEs auch die US-Indizes.

JPM wusste dies, ging im September (ein Zwischentief) im Eigenhandel massiv long in Aktien und machte damit große Gewinne. Die Kursverluste aus den Anleihen dürften relativ dazu kaum ins Gewicht gefallen sein.. Eben weil es ein Rekordergebnis wurde.

Bei solchen massiven Aktien-Käufen wählen JPM und Co. üblicherweise hochkapitalisierte Firmen mit hochliquiden Aktien wie Apple, Microsoft, Alphabet, Amazon und Facebook. Denn damit lassen sich zum einen die Käufe am schnellsten umzusetzen, zum anderen kommt "man" später (wenn es fällt) auch viel schneller wieder raus.

Dies erklärt auch, warum diese fünf Aktien plötzlich 18 % der gesamten Marktkapitalisierung des SP-500 ausmachen (Stand Jan. 2020):

https://www.cnbc.com/2020/01/13/...market-at-unprecedented-level.html

13. Jan. 2020

"Apple, Microsoft, Alphabet, Amazon and Facebook make up 18% of the total market cap of the S&P 500, an unprecedented level of dominance, according to Morgan Stanley."

-------------------------

Die Großbanken konnten also vor allem wegen des profitablen Aktien-Eigenhandels Rekordgewinne verzeichnen. Diese Gewinne deuten allerdings nicht (wie sonst) auf eine generelle Stärke der US-Wirtschaft hin. Was anderes wäre es tgewesen wenn die Rekordgewinne durch rekordhohe Übernahmen, Börsengänge usw. zustande gekommen wären. Es sind aber Zockergewinne aus der von JPM und Co. aus purem Eigennutz lostgetretenen Repo-Krise.

Was ist aufgrund dessen für die Kursentwicklung der US-Indizes zu erwarten?

Die Rekordgewinne der Banken (speziell JPM) hatten den US-Indizes letzte Woche bis zum Optionsverfall noch mal einen Extraschub nach oben verpasst. Die vielen SP-500-Firmen, die diese und nächste Woche ihre Zahlen präsentieren werden, dürften von diesen - den Banken vorbehaltenen - Sonderbedingungen höchstwahrscheinlich nicht profitiert haben. Ich rechne mit Zahlen, die zwar knapp besser sind als die (zuvor zig Mal abgesenkten) Erwartungen, aber nicht hoch genug, um die aktuellen Mondstände am Aktienmarkt zu halten. Also eine Lage ähnlich wie im Frühjahr 2000.

Speziell die fünf stark hochgepushten Aktien Apple, Microsoft, Alphabet, Amazon und Facebook müssten die Erwartungen schon sehr deutlich übertreffen, damit es nach den Zahlen keinen deutlichen Abverkauf gibt - der dann auch die Indizes insgesamt drücken dürfte.

Erster Absatz:

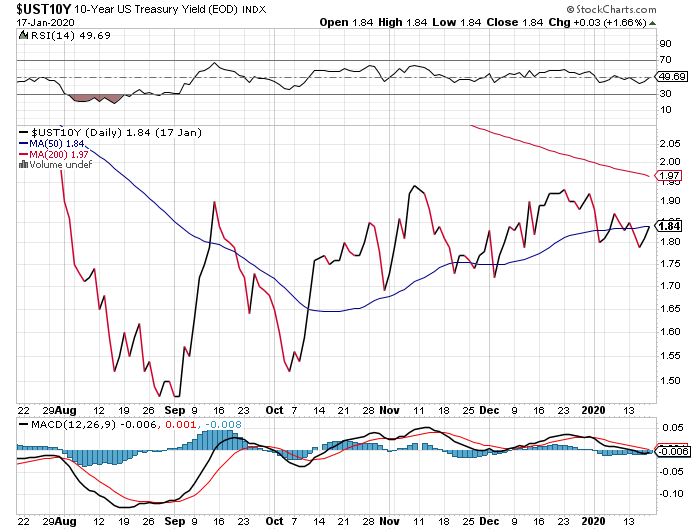

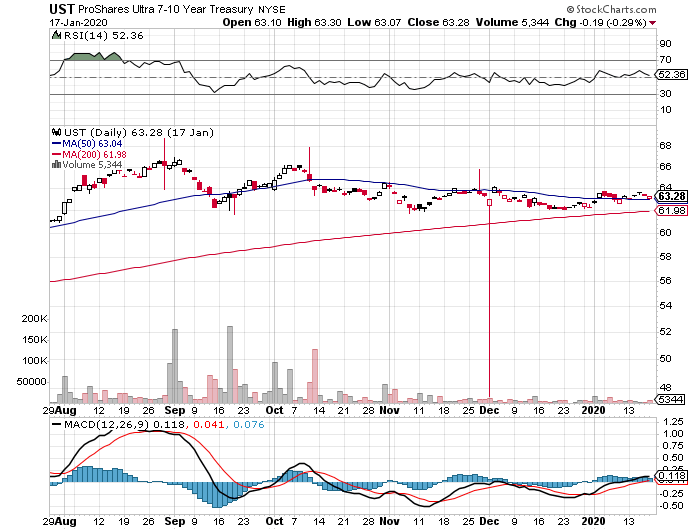

Dreiklang stellt die UST-Käufe der vier Großbanken als spekulative Geschäfte dar, die nicht aufgingen, weil die Zinsen am langen Ende stiegen (von 1,5 % im Sommer auf jetzt 1,84 % für 10j.), und die Kurse der UST somit fielen.

Wer - wie JPM - im September massiv UST gekauft hat, machte damit also zumindest Buchverluste. Ich gehe davon aus, dass JPM die Anleihen immer noch hat und auch kurzfristig auch gar nicht verkaufen will. Der Repomarkt soll ja trocken bleiben, und mit den UST-Verkäufe würde JPM neue Liquitität erzeugen. Die würden dann die Zinszocker-Hedgefonds nutzten und damit JPM sogar gefährden.

In einer Rezession dürfte die UST-Kurse ohnehin wieder steigen, auch weil dann die Leitzinsen gesenkt werden. JPM kann die temporären Buchverluste daher höchstwahrscheinlich aussitzen. Gibt ja auch immerhin 1,5 % Rendite über die Laufzeit.

Angehängte Grafik:

fasfr.png (verkleinert auf 72%)

fasfr.png (verkleinert auf 72%)

Angehängte Grafik:

fasfr.png (verkleinert auf 72%)

fasfr.png (verkleinert auf 72%)

D.h. viele US-Großbanken hatten damals zwar faktisch negatives Eigenkapital (waren also de facto pleite), rechnerisch waren sie es wegen mark-to-fantasy jedoch nicht.

Nachdem dies die unmittelbaren Pleiten abwendete, kam Bernanke mit TARP, das den Banken Gratisgewinne auf Kosten der Sparer und Steuerzahler zuschanzte und sie damit rekapitalsierte. Draghi macht 2012 dasselbe (LTRO) mit Europas Banken.

VT on

Trump hatte im Sommer 2019, als US-Aktien schwächelten, gedroht, Chef-Fed Powell zu "feuern", wenn dieser nicht spurt. Mit "spuren" meinte er, dass Powell gefälligst - wie sein "fähiger" (so Trump) Kollege Draghi bei der EZB - die Zinsen wieder auf Null senkt und neues QE auch in USA einführt.

Ärgerlicherweise jedoch hatten Yellen und ihre Fed-Kollegen in der Zeit davor eine "Rückkehr zur Normalität" in der Geldpolitik die Wege geleitet. Die Bankenkrise 2008 wurde für endgültig beendet erklärt, die Leitzinsen sollten langsam wieder auf die Inflationsrate (2 % oder höher) erhöht werden, und die aufgeblasene Bilanz der Fed sollte langsam abgebaut werden. Powell setzte diese Politik zunächst fort. Die Leitzinsen stiegen bis 2 %, und die Fed-Bilanz schrumpfte seit Ende 2017 deutlich (Chart in # 041).

Trump jedoch gefiel das nicht (siehe erster Absatz).

Für Powell stellte sich nun die schwierige Frage, wie er die Geldpolitik wieder auf "Voll-Blähung" umpolen konnte, ohne erkennbar den Weg der Tugend, den Yellen und Co. vorgegeben hatten, zu verlassen.

Die drei Leitzinssenkungen, die Powell in 2019 vonahm, ließen sich noch einigermaßen rechtfertigen, weil sich einige US-Makrodaten verschlechtert hatten. Auch wenn Powell im Dezember 2018 noch vier weitere Zinsererhöhungen für 2019 in Aussicht gestellt hatte. Aber man kann sich ja mal versprechen.

Weit schwieriger umzusetzen war Trumps Wunsch nach neuem QE. Denn QE ist bekanntlich eine Maßnahme für akute Krisenlagen. Draghi hat mit seiner

PIIGS-Dauer-Malaise gut lachen. Aber in USA ist die Zeit - mit ständig neuen Aktien-ATHs - erkennbar nicht reif für neues QE.

Da kam Powell auf die geniale Idee, das neue QE klammheimlich über eine neu inszenierte Repo-Krise vom Knie zu brechen. Es folgten Hinterzimmergespräche mit JPM und Co.. Powell und die vier Großbanken, die in USA den Großteil der Repo-Liquidit bereitstellen, einigten sich darauf, diese Liquidität in einer Nacht-und-Nebel-Aktion schlagartig verpuffen zu lassen. Das geschah dann auch am 16. September. Der Tag war günstig, denn es gab eh viele Finanzmarkt-Transaktionen (Steuervorauszahlungen), und JPM band seine zuvor freien Repo-Mittel durch den Kauf einer massiven Staatsanleihen-Position im Wert von über 100 Milliarden Dollar.

Wie von Powell und JPM "gewünscht", schossen daraufhin am 16. Sept. schlagartig die Übernacht-Zinsen nach oben - auf teils bis 10 Prozent.

Angesichts dieser "immensen Notlage" blieb Powell "leider gar nichts anderes übrig", als die Märkte sofort und "alternativlos" mit Unmengen an Fed-Rettungsgeld zu fluten, um sie vor dem "sonst unvermeidlichen Zusammenbruch" zu bewahren. (In ganz ähnlicher Weise hatte 2008 der damalige US-Finanzminister und vorherige GS-Chef Hank Paulson "gepokert" - siehe mein Posting "Die Goldman-Verschwörung" aus 2009.)

Damit war QE4 - das Trump ja lautstark gefordert hatte - inoffiziell in die Wege geleitet. Powells Trick besteht darin, bis heute standhaft und mit zig fadenscheinigen Argumenten zu leugnen, dass es sich dabei um neues QE handelt. Ein Blick auf die Fed-Bilanz zeigt freilich, dass er lügt.

Als Belohnung für diese "konstruktive Zusammenarbeit" drückte Powell nun beide Augen zu, als JPM und die anderen Großbanken im September massenhaft FANG-Aktien zu kaufen begannen. Denn eigentlich war dies, zumindest wenn die Hinterzimmergespräche jemals publik geworden wären, ein verbotener Insiderhandel, der die Börsenaufsicht SEC auf den Plan gerufen hätte. Die Großbanken hatten die Repo-Krise, an der sie mit QE-Aktienlongs verdienten, ja letztlich selber erzeugt. Aber für den guten Zweck, ihm den ersehnten Grund für neues QE freihaus geliefert zu haben, ließ Powell die Banken in Ruhe zocken. Hohe Aktienstände sind ja etwas, was auch Trump gefällt.

Trump ist mit Powell jetzt äußerst zufrieden. Aktien stehen im Wahljahr am ATH. Und Powell kann wie erwünscht - auch wenn die Fed-Bilanz ihn Lügen strafend - behaupten, dass ja gar kein neues QE am Laufen sei. Die Fed gehe nur gegen die Reste der Repokrise vor.

Die Aktienanstiege seien vielmehr eine ganz natürliche Marktentwicklung. Nichts anderes als jener Aufschwung, den Trump bereits 2016 seinen Wählern versprochen hatte - und der nun zeigt, welch geniales Finanzgenie Trump auch im Präsidentenamt sei.

VT off