Der USA Bären-Thread

Angehängte Grafik:

_ndx_3md.png (verkleinert auf 82%)

_ndx_3md.png (verkleinert auf 82%)

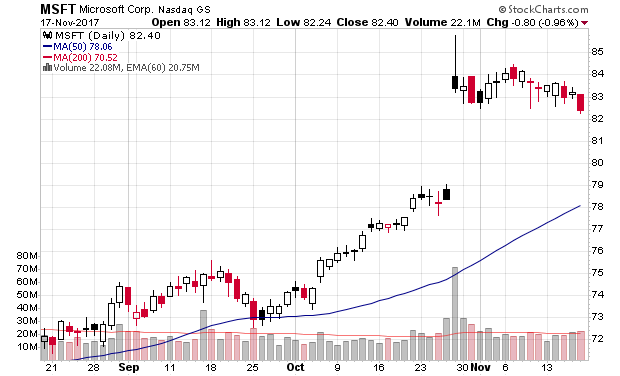

Angehängte Grafik:

msft_3md.png (verkleinert auf 82%)

msft_3md.png (verkleinert auf 82%)

Nasdaq ver- 6facht

Dow ver 4-facht

Die Richtung wird sich ändern 2018 kommt der Schock

Optionen

| Boardmail an "Spekulatius1982" |

Wertpapier: S&P 500 |

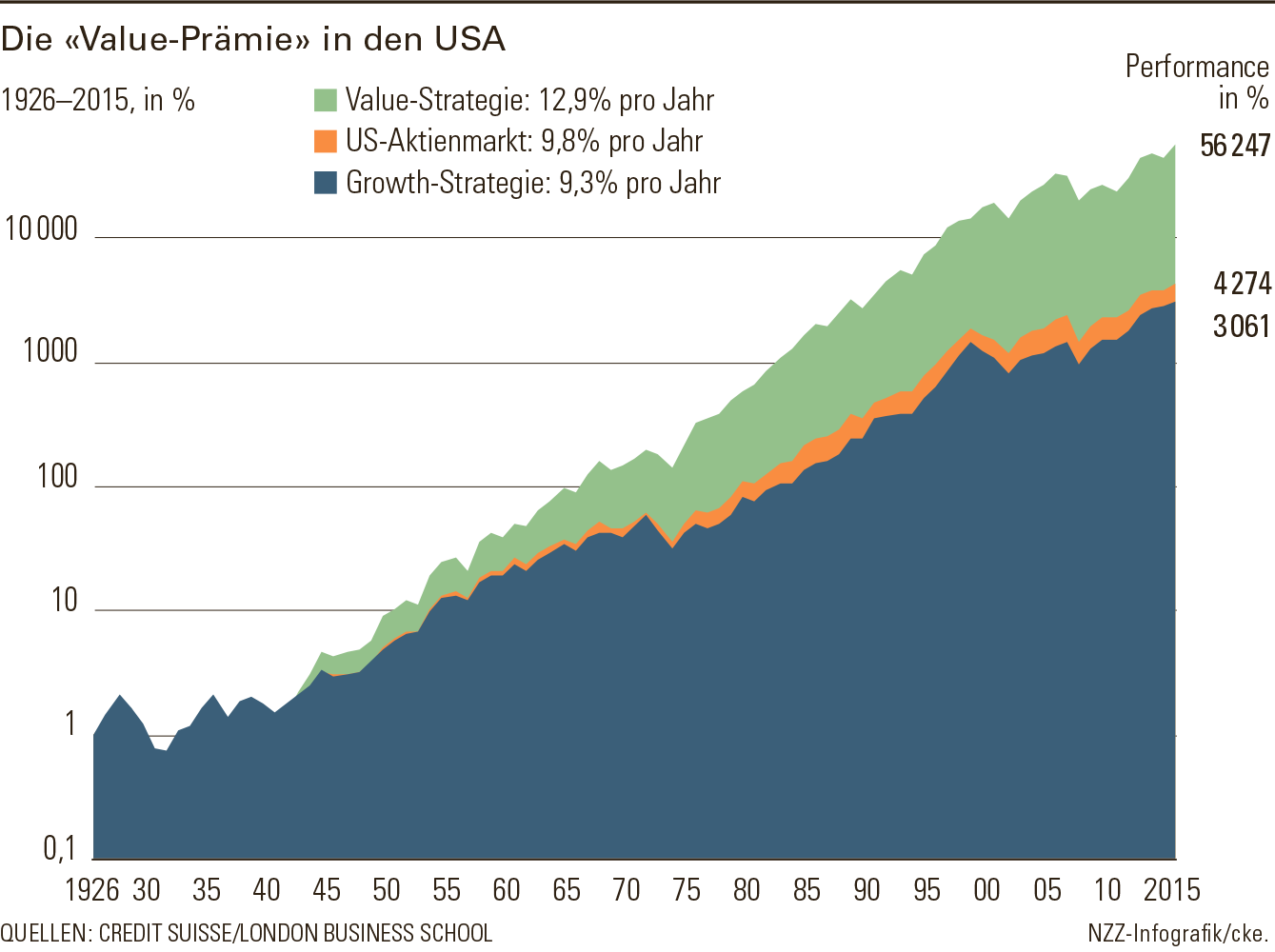

"Als Beispiel für eine Zeit, als der Wind drehte, dient das Platzen der Internetblase Anfang der 2000er Jahre. Gemäss Daten des Fonds-Research-Unternehmens Morningstar stieg der Index der Technologiebörse Nasdaq im Zeitraum 1995 bis 2000 von weniger als 800 Punkten auf mehr als 5000 Zähler, während Value-Aktien kaum vom Fleck kamen. Als es dann im Zeitraum März 2000 bis Oktober 2002 zum Crash kam, verlor das Wachstumswerte-Barometer Morningstar-US-Growth-Index 33,1%. Sein Gegenpart, der Morningstar-US- Value-Index, legte indessen um 1,7% zu und schützte die Anleger. Zudem sind diese sehr langfristig gesehen mit der Value-Strategie besser gefahren."

Optionen

| Boardmail an "lifeguard" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "lifeguard" |

Wertpapier: S&P 500 |

Angehängte Grafik:

164dfc26-6edc-4670-bf26-f889603f3c98.png (verkleinert auf 38%)

164dfc26-6edc-4670-bf26-f889603f3c98.png (verkleinert auf 38%)

Optionen

| Boardmail an "Emilia Stivali" |

Wertpapier: S&P 500 |

http://www.n-tv.de/wirtschaft/...h-nicht-am-Ziel-article20142278.html

das wird nie aufhören !

Optionen

| Boardmail an "Murmeltierchen" |

Wertpapier: S&P 500 |

Passender wäre "Euro-Verhüterli".

Und 100 % auf den Kopf träfe "Euro-Vernichter".

Was ist das bloß für eine Gossennummer, die die EZB da abzieht. Draghi ist ziemlich genau das Gegenteil von dem, wie man sich einen ehrenwerten, tugendhaften, um Geldwerterhalt besorgten Notenbanker vorstellt.

Siehe dieses Foto (das in der Google-Bildersuche offenbar gelöscht wurde!):

http://www.zerohedge.com/sites/default/files/...t/20171119_draghi.jpg

{kind=link}

Optionen

| Boardmail an "Emilia Stivali" |

Wertpapier: S&P 500 |

Hier größer: www.zerohedge.com/sites/default/files/images/...oot/20170913_euro.jpg

{kind=link}

Optionen

| Boardmail an "Emilia Stivali" |

Wertpapier: S&P 500 |

;-)

Optionen

| Boardmail an "lifeguard" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Emilia Stivali" |

Wertpapier: S&P 500 |

Angehängte Grafik:

christian-lindner-fdp.jpg

christian-lindner-fdp.jpg

Hinzu kommt, dass die erwarteten Gewinne zuvor bewusst niedrig veranschlagt wurden ("Low Balling"), damit selbst durchschnittliche Zahlen schon als "better than expected" an den Börsen gefeiert werden können.

Der Pharmakonzern Merck schaffte es sogar, einen GAAP-Verlust von -0,02 Dollar pro Aktie in einen hingedrechselten Non-GAP-Gewinn von 1,11 "umzumünzen". Da kann selbst Draghi noch was zulernen.

https://wolfstreet.com/2017/11/19/...orporate-earnings-fiction-in-q3/

The Corporate Earnings Fiction in Q3

All 30 companies in the Dow Jones Industrial Average have now reported earnings for the third quarter. As required, they reported these earnings under Generally Accepted Accounting Principles (GAAP). These standardized accounting rules are supposed to allow investors to compare the results of different companies. But that’s too harsh a fate for many of our corporate heroes, and so they proffer their own and much more pleasing accounting strategies – as expressed in “adjusted” earnings and “adjusted” earnings per share (EPS).

Of the 30 companies in the DJIA, 14 reported “adjusted” or “non-GAAP” earnings in Q3 that were significantly higher than their GAAP earnings. Total “adjusted” EPS of these 14 Dow components exceeded their total EPS under GAAP by 26%! Nice work!

“Adjusted” earnings are the great American fiction conceived to serve the great American passion: inflating share prices by hook or crook.

The biggest sinner: Merck & Co. miraculously turned its loss of -$0.02 per share under GAAP into an “adjusted” profit of $1.11 a share....

Optionen

| Boardmail an "Emilia Stivali" |

Wertpapier: S&P 500 |

Aber egal, der Pöbel schluckt's und erfreut sich weiter an seinen fiktiven Gewinnen, bis er der letzte sein wird, der realisiert, dass die Blase wirklich platzt...

...doch dann ist er schon fett im Minus.

Optionen

| Boardmail an "ede.de.knipser" |

Wertpapier: S&P 500 |

ohne fundamentale news zu irgendwas wird der markt vollgepumpt mit kohle, die shortpositionen liegen immer falsch.

....etwas anfüttern und dann rausdrücken, immer und immer wieder

dazu braucht es keine value aktien, es ist einfach eine erfolgreich prozedur mit viel geld...

Optionen

| Boardmail an "Murmeltierchen" |

Wertpapier: S&P 500 |

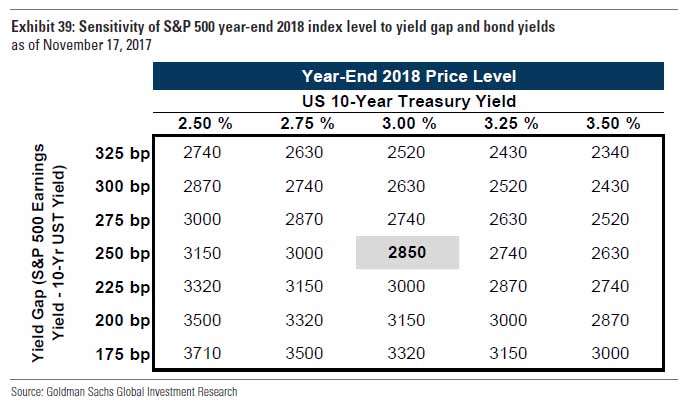

www.zerohedge.com/news/2017-11-21/...e-targets-sees-bull-market-lasti

In der Tabelle nennt GS Kursziele, die abhängig von unterschiedlichen 10-jährigen Staatsanleihenrenditen gestaffelt sind.

SP-500 = 2850 soll Ende 2018 unter der Voraussetzung kommen, dass die 10-j-UST-Rendite 3 % beträgt.

Auffallend an diesen Zahlen in der Tabelle ist, dass SP-500 = 2340 (rechts oben) als das übelste aller Szenarien aufgeführt ist. Ob die Goldmänner das auch selber glauben? Meist vergackeiern sie mit solchen Tabellen die Dummies (die letzten Bullen sollen auf den Long-Schlachthof gelockt werden) und ledern sie anschließend ab.

Ich möchte z. B. noch einmal daran erinnern, dass die Goldmänner letztes Jahr kurz vor der Präsidentschaftswahl für den Fall eines Trump-Wahlsieges deutlich fallende Kurse "vorausgesagt" hatten. Natürlich ist dann das Gegenteil passiert. Inzwischen stehen die Börsen mehr als 20 % höher.

Eine riesige Überraschung für das Gros der Marktteilnehmer wäre deshalb SP-500 = 1500 im März 2018. Nicht aber für die Goldmänner ;-)

Ein solcher Absturz ist mMn denkbar, wenn die Trumpschen Steuerreformen nicht durchkommen oder nur stark verwässert umgesetzt werden. Gegenwind im Senat weht bereits.

Obamacare vermochte Trump trotz vollmundiger Sprüche ebenfalls nicht zu kippen. Er hat bislang politisch so gut wie nichts gebacken bekommen. Ich sehe auch nicht, dass ihm bis zum Herbst 2018 (nach den Zwischenwahlen dürfte er durch Gridlock gelähmt werden) noch irgendetwas Substanzielles gelingt. Bis auf die üblichen schrägen und hohlen Töne via Twitter.

Optionen

| Boardmail an "Emilia Stivali" |

Wertpapier: S&P 500 |

Angehängte Grafik:

gs_rational_5.jpg (verkleinert auf 73%)

gs_rational_5.jpg (verkleinert auf 73%)

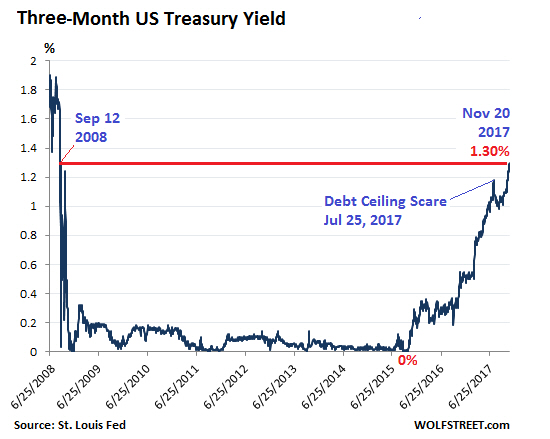

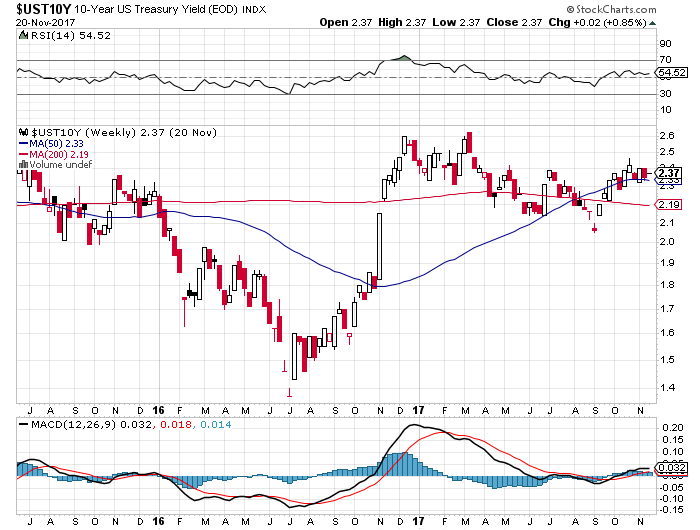

https://wolfstreet.com/2017/11/20/the-us-treasury-market-smells-a-rat/

Oft steigt dann das lange Ende der Zinskurve mit - außer kurz vor Rezessionen, da flacht die Zinskurve in Richtung längere Laufzeiten ab (sie "invertiert" dann).

Angesichts dieses Charts kommt wohl eher die rechte Hälfte der GS-Kurszieltabelle (= niedrigere Kursziele) aus dem letzten Post in Betracht.

-----------------------------

Was wäre eigentlich, wenn die 10-j-Renditen wider Erwarten auf 5 % stiegen? Dort standen sie immerhin mal mehrere Jahrzehnte lang.

Wäre dann auch wieder SP-500 = 1000 drin (als sozusagen nicht eingetragenes gaaaanz rechtes Ende der Goldman-Tabelle)?

Optionen

| Boardmail an "Emilia Stivali" |

Wertpapier: S&P 500 |

Angehängte Grafik:

hc_033.jpg (verkleinert auf 92%)

hc_033.jpg (verkleinert auf 92%)

was gibt dir die erklärung das es sich ändern sollte ??

die börsen kratzt nix, ....selbst wenn ein komet einschlägt.... das geld bleibt der treibende faktor, egal was passiert. geld regiert die welt und die narrenfreiheit haben die notenbanke damit zu machen was sie wollen.

schau dir den heutigen börsentag an... gibts dafür irgendwelche logischen argument?

nö, brauchts auch nicht....iss so !!

Optionen

| Boardmail an "Murmeltierchen" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Murmeltierchen" |

Wertpapier: S&P 500 |

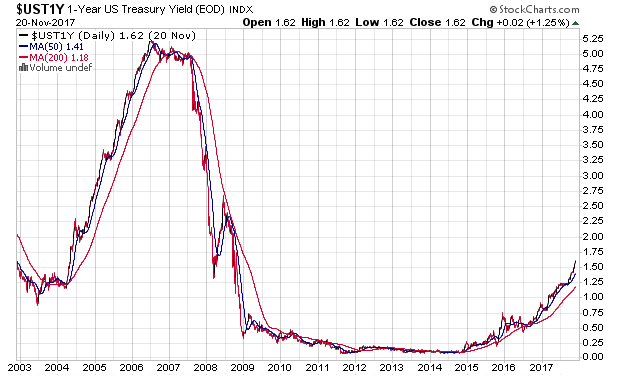

Angehängte Grafik:

_ust1y_15jd.png (verkleinert auf 82%)

_ust1y_15jd.png (verkleinert auf 82%)

Optionen

| Boardmail an "Murmeltierchen" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Emilia Stivali" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "lifeguard" |

Wertpapier: S&P 500 |

Angehängte Grafik:

historical_2x.png (verkleinert auf 34%)

historical_2x.png (verkleinert auf 34%)

Das kann man bullisch oder bärisch interpretieren.

Bullisch: Die US-Wirtschaft und vor allem Wall Street erwartet, dass es mit Trumps Steuersenkungen eine Erholung vom "sub-par"-Wachstum gibt, das seit 2009 vorherrscht. Die UST-Rendite preist zunehmendes Wachstum ein = Rückkehr zur Vorkrisen-Normalität.

Bärisch (1): Anleger stoßen US-Staatsanleihen ab, weil sie unter Trump mit zunehmender und schlecht unter Fed-Kontrolle zu bringender (womöglich irgendwann galoppierender) Inflation rechnen, während die Wirtschaft weiterhin enttäuscht = Stagflation.

Bärisch (2): Anleger schichten von Staatsanleihen in Aktien um, weil sie unter Trump bei Aktien mehr Rendite erwarten. Das ist zunächst bullisch (Geldfluss), führt aber zu einem Meltup im Aktienmarkt (den wir jetzt sehen). Dieser Meltup dürfte abverkauft werden, wenn sich die hochfliegenden und bereits zig-fach eingepreisten Erwartungen nicht erfüllen. Wenn also z. B. Trump seine Pläne nicht realisiert, seine Steuersenkung unter Erwartung bleibt (gibt bereits kritische Stimmen im US-Senat) oder sogar scheitert wie sein versuchtes Kippen von Obamacare = Trump-Hype/Zentralbanken-Blase als Boom/Bust-Szenario.

Optionen

| Boardmail an "Emilia Stivali" |

Wertpapier: S&P 500 |

Angehängte Grafik:

ust10y.png (verkleinert auf 72%)

ust10y.png (verkleinert auf 72%)

@emilia, wo fließt das geld des aktienmarkt-meltup hin den du zu sehen meinst ??

ehrlich gesagt habe ich keinerlei meltup gefühl beim aktienmarkt, im gegenteil...

weder jesus noch der teufel sind auf unserer seite!

Optionen

| Boardmail an "Murmeltierchen" |

Wertpapier: S&P 500 |