Der Markt rettet sich selbst

"In den USA musste am Freitag eine weitere Bank vor der Pleite bewahrt werden. Nach Milliardenverlusten rettet sich die große Regionalbank National City in die Arme des Wettbewerbers PNC Financial Services. Die US-Regierung schießt im Rahmen seines Banken-Rettungspakets 7,7 Milliarden Dollar Kapital zu. Im marktbreiten S&P 500 rutschten Aktien von National City um 24,73 Prozent auf 2,07 Dollar ab. Aktien von PNC stiegen um 3,52 Prozent auf 58,88 Dollar."

Quelle: dpa-AFX

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

nichts ist unmöglich - jetzt nicht nur bei toyota ;-)

ich glaub` mich laust der affe

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

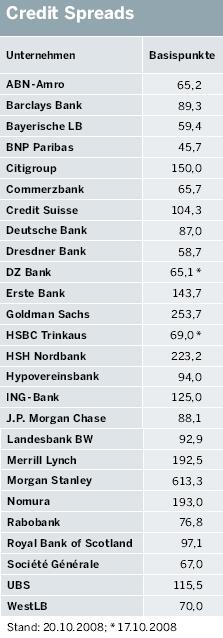

Eine geringe Risikoprämie spricht für eine hohe Bonität und umgekehrt.

Bei einem CDS in Höhe von 250 sind 250 000 Euro zu zahlen, um sich gegen den Verlust einer Anleihe in

Höhe von 10Millionen Euro versichern.

Quelle. Handelsblatt.com Nr. 22, 22. 10.2008

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

Angehängte Grafik:

cred_spreads.jpg

cred_spreads.jpg

wasserstand: 883,00 euro - poh ehj!

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

http://www.ariva.de/1500_VW_zu_183_50_Eur_GEKAUFT_t308827

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

man sollte vor scham im boden versinken, dass man sich immer noch für den "markt" interessiert und sich nicht seriös ein paar hunderter beim hütchenspieler verdient.

die gier die gier die gier die . . . .

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

Optionen

| Boardmail an "Sitting Bull" |

Wertpapier: Dow Jones Industrial Av |

Märkte & Zertifikate weekly KW 42/ 2008

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

Angehängte Grafik:

ugw.jpg (verkleinert auf 91%)

ugw.jpg (verkleinert auf 91%)

wann endlich merkt ihr,

daß definitiv Feierabend ist.....

Was jetzt abläuft ist gefühltes Röcheln......

Es ist Zeit für den Totengräber....

DC

„Der Handel von Wissen ist der nächste Schritt in der Evolution von Unternehmen.“

Yet2.com-Gründer Phillip Stern

Nachdem Verstaatlichung stubenrein geworden ist, wird man sich als nächstes an lenin erinnern:

"Wissen ist Macht!" ;-)

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

In der Sesamstraße würde es heißen: Gib mir eine Null.

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

aus jetziger sicht ein vortreffliches amüsement, auch wenn es etwas lang geraten ist

"Banken ohne Geld

Sicherheit? Die gab es über viele Jahre hinweg im deutschen Bankgewerbe. Doch nun ist die Ertragslage so schlecht wie seit dem Zweiten Weltkrieg nicht mehr. Wie konnte es dazu kommen? Und wo geht es hin? Ein Gespräch mit dem Mannheimer Bankenexperten Professor Martin Weber.

brand eins:

Herr Professor Weber, die deutschen Großbanken machen Verluste in dreistelliger Millionenhöhe. Die amerikanische Investmentbank Merrill Lynch bescheinigt dem deutschen Bankensystem japanische Verhältnisse, das heißt der Zusammenbruch mehrerer großer Banken sei nicht mehr auszuschließen. Und die Rating-Agenturen korrigieren ihre Bewertungen für hiesige Institute nach unten. Stehen wir vor einer Bankenkrise?

Weber:

Die deutschen Kreditinstitute leiden unter einer schweren Ertragskrise. Dass sich daraus eine Bankkrise entwickelt, sehe ich nicht. Auch den Vergleich mit Japan halte ich für falsch. Massive Kreditausfälle wie die, die japanische Großbanken in die Pleite trieben, sind hier zu Lande nicht zu befürchten. Und: So schlecht, wie behauptet, geht es den deutschen Banken nun auch wieder nicht.

brand eins: Die Aktienpakete in den Depots deutscher Banken haben stark an Wert verloren. Es gibt kaum noch Reserven, viele Banken haben sich bereits von ihren Beteiligungen getrennt.

Weber:

Das ist richtig. Dennoch halte ich das Gerede von der Bankenkrise für überzogen. Wir haben in Deutschland eine ziemlich straffe Kreditaufsicht. Wenn eine Krise zu befürchten wäre, wären die Herren von der Regulierung wesentlich aufgeregter. Die Banken erfüllen die vorgeschriebenen Eigenkapitalquoten nach wie vor. Sie übertreffen sie sogar. Deutsche Banken stehen unter ständiger Beobachtung: Großkredite müssen der Bundesanstalt für Finanzdienstleistungsaufsicht gemeldet werden.

Das Bankhaus Fischer ist Konkurs gegangen, die Schmidt-Bank konnte nur durch eine dramatische Rettungsaktion vor dem Aus bewahrt werden, die Mannheimer Sparkasse war in der Schieflage – trotz Bankenaufsicht.

Es sind auch bei uns Banken zahlungsunfähig geworden – aber das hat das System gut verkraftet. Für solche Fälle gibt es den Einlagensicherungsfonds. In Mannheim ist zusätzlich der Eigentümer, also die Stadt, eingesprungen. Zu einer Bankenkrise würde es erst kommen, wenn sehr viele kleine Institute oder eines von den ganz Großen kippen würde. Das steht nicht zu befürchten.

Vor ein paar Jahren noch ging es den Banken prächtig – wie kam es zu der gegenwärtigen Krise?

Da war eine Menge Pech dabei – der Grund liegt in einer Kombination von ungünstigen Faktoren. Den Instituten sind gleich mehrere Ertragssäulen weggebrochen. Im Investmentbanking wird zurzeit gar nichts mehr verdient, die Börse ist am Boden, IPOs gibt es so gut wie keine mehr, der Wertpapierhandel läuft ebenfalls nicht. Aktien kauft niemand mehr, und in einer Niedrigzinsphase wie jetzt sind auch Rentenpapiere nicht eben attraktiv. Das bedeutet: Das Provisionsgeschäft ist mehr oder weniger zum Erliegen gekommen.

Und auch das Geschäft mit den Privat- und Firmenkunden läuft längst nicht mehr so gut. Im Firmenkundensektor leiden die Banken vor allem an den Kreditausfällen. Immerhin haben allein im Jahr 2002 rund 40000 Unternehmen Konkurs anmelden müssen. Das aber ist der konjunkturellen Lage geschuldet – nicht den Banken. Wenn man vor drei Jahren jemanden gefragt hätte: Ist es wahrscheinlich, dass all dies auf einmal passiert?, dann hätte das wohl niemand für möglich gehalten.

Hinzu kommt noch ein strukturelles Problem in Deutschland: Wir sind overbanked. Es gibt schlicht zu viele Institute für zu wenige Kunden. Das liegt auch an der Struktur der deutschen Bankenlandschaft, die historisch in drei klar voneinander abgegrenzte Systeme eingeteilt ist. Da sind einmal die Sparkassen, also der öffentlich-rechtliche Sektor, die Genossenschaftsinstitute und daneben noch die Privatbanken. Das macht eine Konsolidierung nicht einfacher.

Zum Ertragsproblem kommt demnach auch noch ein Strukturproblem?

Ob es tatsächlich ein so großes Problem ist, wie vor allem die Privatbanken sagen, mag ich nicht beurteilen. Fakt ist, dass die Sparkassen und die Volksbanken gerade in ländlichen Regionen für die Kreditversorgung außerordentlich wichtig sind. Welcher Kunde will schon von dem Wohlwollen einer einzigen Bank abhängen? Hier ist Konkurrenz sicherlich richtig. Nur ist eine Konsolidierung über die Sektoren hinweg umso schwieriger, weil etwa die Sparkassen sehr darauf achten, dass keine von ihnen etwa mit einer Privatbank anbandelt.

Die Banken trifft demnach keine Schuld an der Misere, in der sie stecken?

Natürlich haben die Banken die guten Zeiten zu wenig genutzt, um sich besser aufzustellen, Kosten zu sparen und Geschäftsprozesse zu optimieren. Dass es in Deutschland zu viele Filialen gibt, dass vieles zu schwerfällig ist, ist keine neue Erkenntnis. Aber: Der Wille ist stark, das Fleisch ist schwach.

Hinzu kommt, dass es in Deutschland schwierig ist, unpopuläre Maßnahmen wie etwa Personalabbau durchzusetzen, wenn das Geschäft gut läuft. Die Betriebsräte wären Sturm gelaufen. Auch in der Öffentlichkeit wären Entlassungen in Zeiten, in denen Investmentbanker Millionen mit nach Hause nahmen, nicht gut angekommen. So etwas können Sie in Deutschland eigentlich nur in einer Krise machen, ohne dass es zu massivem Aufruhr kommt.

Die Sparkassen tun sich mit Restrukturierungen noch mal schwerer. Da ist der politische Druck, nicht zu schrumpfen, noch wesentlich größer. Der Chef der Sparkasse ist die Stadt. Und wenn der Verwaltungsrat sagt, wir wollen die Filiale XY im Vorort schließen, dann wird das kompliziert. Bei den Volks- und Raiffeisenbanken ist die Lage nicht viel anders, weil man es da mit Genossen zu tun hat, die am Unternehmen beteiligt sind. Und wenn man sich in einem Wettbewerbsumfeld befindet, in dem auch die anderen Institute kein Personal abbauen, dann traut sich erst recht niemand. Selbst wenn es die richtige Maßnahme sein sollte.

Die Banken stecken in einem Dilemma: Auf der einen Seite sind die Kreditausfälle hoch, auf der anderen Seite wird ihnen vorgeworfen, sie seien bei der Vergabe von Krediten zu zögerlich.

Darf ich einmal kurz erklären, wie die Bilanz einer Bank aussieht?

Bitte.

Die Bilanz zeigt mir auf der einen Seite die Mittelherkunft und auf der anderen Seite die Mittelverwendung. Die Mittelherkunft besteht aus Depositen der Sparer, aus anderen Einlagen und Eigenkapital. Diese Mittel vergeben die Banken als Kredite. Sie arbeiten also mit dem Geld ihrer Kunden, nicht mit dem eigenen. Und Einleger haben natürlich ein hohes Interesse daran, dass ihr Geld, das die Bank verleiht, auch wieder hereinkommt. Das gesamte Geschäftskonzept Bank beruht darauf, dass der Kunde sich darauf verlassen kann. Wenn Banken schlampig mit den Einlagen ihrer Kunden umgehen, passiert, was in Japan geschehen ist.

Das Problem vieler Mittelständler und Kleinunternehmer ist, dass sie zu wenig Eigenkapital haben. Viele, rund 40 Prozent, haben eine Eigenkapitalquote von unter zehn Prozent. Das bedeutet, dass das eingesetzte Kapital zu 90 Prozent Fremdmittel sind. Das Finanzierungsproblem ist also in vielen Fällen ein Eigenkapitalproblem. Das ist aber nicht Sache der Banken. Dafür sind andere zuständig. Venture Capitalists etwa. Eigenkapitalgeber lassen sich ihr Risiko mit einer entsprechend hohen Prämie entlohnen. Aber ein Sparer akzeptiert eine geringe Verzinsung von zwei Prozent auf seine Einlage nur, weil er sich durch den Verzicht auf Rendite Sicherheit erkauft.

Die Banken hoffen nun durch die Basel II genannten neuen Spielregeln ihre Risiko-Rendite-Steuerung im Kreditgeschäft besser in den Griff zu bekommen. Die Unternehmensverbände laufen dagegen Sturm.

Basel II versucht eigentlich nichts weiter als das, was ich eben beschrieben habe, in eine allgemeingültige Form zu gießen. Dabei muss man zwei Dinge auseinander halten. Das eine ist die Risiko-Rendite-Steuerung im Kreditbereich der Banken. Die bedeutet nichts weiter, als dass gute Risiken günstigere Mittel erhalten und schlechtere Risiken eben mehr für einen Kredit zahlen müssen. Das Zweite ist die Eigenkapitalunterlegung, die Banken leisten müssen, wenn sie riskante Kredite vergeben. Das ist eine Art Absicherungsmechanismus.

Der wichtigere Punkt aber ist, dass die Banken, wenn sie Basel II implementieren wollen, ein Geschäftsmodell haben müssen, das das Risikodenken mit einschließt. Sie müssen also in der Lage sein, Schwierigkeiten und Unwägbarkeiten, die im Geschäft ihres Kunden auftreten können, einzuschätzen.

Kann man das dem durchschnittlichen Berater in der Bank zutrauen?

Noch haben die Banker genügend Zeit, dieses Denken zu lernen. Viele Institute haben auch schon entsprechende Hilfsmittel entwickelt und etwa Ratings eingeführt, die helfen sollen, Ausfallwahrscheinlichkeiten für Kredite zu bestimmen. Vor 20 Jahren gab es noch nicht so ausgefeilte Prüfungsmechanismen. Die Ausbildung der Kundenberater ist in den vergangenen Jahren viel besser geworden. Und wie gesagt, an neuen Methoden wird bereits gearbeitet. Bis Basel II in Kraft tritt, werden sie auf ihre Tauglichkeit überprüft. Die erste Auswertung der Daten läuft bereits in vielen Instituten.

Eine Zeit lang galt das deutsche Universalbankensystem, nach dem eine Bank alle Dienstleistungen von der Kreditvergabe über Zahlungsverkehr, Einlagengeschäft und Investmentbanking unter einem Dach anbietet, als Grund für die im internationalen Vergleich niedrigen Erträge deutscher Banken. Gerade Großbanken, wie etwa die Deutsche Bank, wollten weg von diesem System und setzen heftig aufs Investmentbanking. Nun sieht es so aus, als ob der Mix doch die bessere Strategie ist.

Der Grund dafür ist so banal, dass man sich fast schämt, ihn zu erklären. Aber es ist eben so: Wenn man seine Geschäfte auf ein paar wenige Kernbereiche stützt, ist man anfälliger als Unternehmen mit einer breiten Palette an Produkten.

Aktuell wird das Privatkundengeschäft wieder entdeckt – Zahlungsverkehr ist krisensicher. Im Gegensatz zum Investmentbanking, mit dem in guten Zeiten dafür aber wesentlich mehr Geld verdient werden kann.

Ich denke, die Großbanken lernen gerade, dass der normale Kunde eben nicht nur ein Kostenverursacher ist, sondern dass sich mit ihm auch Geld verdienen lässt.

Dass das Universalbankensystem nicht so schlecht ist, sehen Sie auch daran, dass die Amerikaner 1999 den Glass-Steagall-Act aufgehoben haben, der es den Banken verbot, die ganze Angebotspalette unter einem Dach anzubieten. Er schrieb ein strenges Trennbankensystem vor. Die große Fusion zwischen der Chase Manhattan und J. P. Morgan zum Beispiel wäre vor 1999 nicht möglich gewesen.

Aber die generell richtige Strategie gibt es nicht. Wir werden also weiterhin Finanzkonglomerate sehen, wie das, das aus der Fusion aus Dresdner Bank und Allianz entstanden ist, aber auch Nischenanbieter. Denken Sie etwa an die Hypothekenbanken, beide können erfolgreich sein. Davon abgesehen, wird vieles im Gewerbe über zentrale Institutionen laufen. Wie etwa heute schon im Wertpapiergeschäft, wo die Abwicklung von einer einzigen Stelle übernommen wird.

Sind deutsche Banken angesichts der niedrigen Aktienkurse Übernahmekandidaten? Werden die deutschen Banken, wie sie selbst immer befürchtet haben, nun aufgekauft?

Innerhalb Deutschlands wird viel über Großfusionen spekuliert. Ob es dazu kommt, weiß ich nicht. Und für Merger über die Grenzen hinweg, ist mehrfach belegt, dass sie in der Regel nicht erfolgreich sind. Wenn es dann doch funktioniert, liegen die Länder ganz eng beieinander. Wie zum Beispiel bei dem niederländischen Finanzkonzern ING Group, der die belgische Banques Bruxelles Lambert kaufte.

Der Grund für das Scheitern liegt nicht nur an den üblichen kulturellen Schwierigkeiten, bei Kreditinstituten kommt noch dazu, dass die Kunden ihr Geld lieber bei einem ihnen bekannten Institut anlegen. Die meisten Kunden vertrauen schlicht einem inländischen Institut mehr als einem aus dem Ausland.

Und zum gegenwärtigen Zeitpunkt würde sich der Käufer einer deutschen Bank eben auch eine Menge Probleme einkaufen.

Das klingt alles nicht viel versprechend. Was können die Banken tun, um aus der Misere zu kommen?

Was Unternehmen anderer Branchen auch tun: Kosten senken, Prozesse optimieren, Strategien überdenken. Und mit der Politik darüber beraten, wie das wirtschaftliche Umfeld verbessert werden kann. -----|

Zusatzinformationen:

Banken international:

Infolge der globalen Rezession ticken auch im Finanzsektor einige Zeitbomben. Das Kreditrisiko der Banken liegt allein im Telekom-Sektor bei mehr als einer Billion Dollar. Die Lage in Lateinamerika könnte sich noch weiter verschärfen, wenn Brasilien seinem Nachbarn Argentinien in den Abgrund folgt. Und wegen des immer weiter wachsenden Leistungsbilanzdefizits in den USA wird der Dollar verletzlich bleiben. Wenn er abstürzt, müssten die Aktienmärkte einen neuen Tiefschlag einstecken.

Ausblick Finanzdienstleister:

Viele europäische Banken werden Abteilungen abstoßen, um Kosten zu sparen. Die Allianz, Deutschlands größte Versicherung, wird unter Druck stehen, Teile der Dresdner Bank zu verkaufen; Gleiches blüht der Credit Suisse mit ihrer Versicherungstochter Winterthur. Andere Firmen sind reif für eine Übernahme. Privatbanken wie die Commerzbank und die Dresdner Bank verfügen nach mehreren Jahren mangelnder Profitabilität über geringe Kapitalreserven. Starke britische Banken wie Lloyds TSB werden auf Raubzug gehen.

Ausblick Investmentbanken:

Die Debatte, wer Research Reports schreibt und auf wessen Lohnlisten die Analysten stehen, wird zu Ende gehen. Es ist zu erwarten, dass die Banken beide Abteilungen in ihren eigenen vier Wänden behalten und diese mit hohen „Brandschutzmauern“ von der Banking-Seite trennen werden. Sobald sich US-Unternehmen wieder erholen, wird der Widerstand gegen diese Reformen laut werden. Daraus wird sich eine Diskussion über eine neue Balance zwischen Regulierung und Profiten entwickeln. "

Quelle www.brandeins.de

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

Optionen

| Boardmail an "BioLogic" |

Wertpapier: Dow Jones Industrial Av |

01.11.2008 vor 3 h 26 min AFP

"Merkel ruft Banken zur Nutzung des Rettungspakets auf

Bundeskanzlerin Angela Merkel (CDU) hat die deutschen Banken zur Nutzung des Rettungspakets der Bundesregierung aufgerufen. Das Finanzministerium dementierte einen Bericht des "Spiegel", wonach die Bundesregierung das Rettungspaket derzeit nachbessere. Der Vorstand der Postbank erhielt vor wenigen Wochen eine Bonuszahlung in Höhe von einem Jahresgehalt. Ein Sprecher der Bank sagte, damit habe verhindert werden sollen, dass Manager angesichts der Unruhe um eine Übernahme die Bank verlassen."

l ä c h e r l i c h

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

"HSH Nordbank weist Bericht über dramatische Schieflage zurück

Frankfurt/Main (AP) Die HSH Nordbank hat einen Bericht des «Focus» über ihre angeblich dramatische finanzielle Situation entschieden zurückgewiesen. Insbesondere die Folgerung, dem Unternehmen drohe die Insolvenz, wenn die Landesbank kein frisches Kapital erhalte, sei «abenteuerlich, geschäftsschädigend und so nicht akzeptabel», sagte Sprecher Bernhard Blohm am Wochenende der Nachrichtenagentur AP."

mehr unter http://de.news.yahoo.com/1/20081101/...richt-ber-drama-f8250da_1.html

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

"«Spiegel»: Millionenprämie für Postbank-Vorstand

Bonn/Hamburg (dpa) - Nur wenige Tage vor dem überraschenden Gewinneinbruch hat der Vorstand der Postbank noch Sonderzahlungen in Millionenhöhe erhalten. "

mehr: http://de.news.yahoo.com/26/20081101/...-fr-postbank-v-e48f61c_1.html

es ist zu kotzen

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

cu

M.

"Berlin/Stuttgart

LBBW macht hohe Verluste mit Island-Geschäft

Die weltweite Finanzkrise hat auch die größte deutsche Landesbank LBBW erwischt. Ein Sprecher des Instituts räumte am Samstag gegenüber dem SWR ein, die Bank erwarte aus einem Island-Geschäft einen "Verlust von 350 Millionen Euro".

Nähere Angaben zum Island-Engagement wollte der Sprecher der Landesbank Baden-Württemberg nicht machen. Es soll nach einem Bericht der "Süddeutschen Zeitung" (Samstagausgabe) bei etwa einer Milliarde Euro liegen.

Für Verwunderung hatte schon die Ankündigung der LBBW am Vortag gesorgt, man prüfe eine Nutzung des staatlichen Rettungspakets für den Bankensektor. Die LBBW hatte in der Vergangenheit stets betont, sie brauche kein Geld aus dem Rettungsfonds. Offen blieb zunächst, ob die Landesbank staatliche Garantien, eine Finanzspritze oder beide Maßnahmen annehmen will.

Verluste aus dem Island-Geschäft belasten auch andere deutsche Kreditinstitute. Isländische Banken und sonstige Kreditnehmer schulden deutschen Geldinstituten insgesamt mehr als 21 Milliarden Dollar. Dazu gehören unter anderem die staatliche Förderbank KfW, die BayernLB und die Commerzbank."

http://www.swr.de/nachrichten/bw/-/id=1622/...64950/q8mk3h/index.html

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |

würde einem jemand ein finanzprodukt mit den merkmalen des jetzigen marktes verkaufen, würde man nicht mal lachen. man fühlte sich einfach verarscht.

aber alle die sich hier rumtreiben (mich nicht ausgenommen) suchen hier ihr finanzielles glück.

d a s i s t k r a n k. und die banker sollen doof sein . . . hm

Optionen

| Boardmail an "watergate" |

Wertpapier: Dow Jones Industrial Av |