Cegedim (WKN:895036)

Aber bisher war ja eben genau das Problem der Aktie, dass Cegedim als zu breit aufgestellt erscheint und es immer mal wieder zu Sonderabschreibungen auf Tochterunternehmen kam. Wenn man sich stärker fokussieren könnte, wäre allein der Blick der Anleger auf die Aktie ein ganz anderer.

Eigentlich kann es ja nicht sein, dass ein Software/Dienstleister im Gesundheitswesen mit KUV von 0,63 bewertet wird. Muss ja Ursachen haben, die nicht nur an einer vermeintlichen Fehlbewertung liegen können. Wenn ich nicht davon überzeugt wäre, dass sich all das leicht ändern ließe, wäre ich wohl schon raus, neben der Tatsache dass wir beim Gewinn mit hoher Sicherheit deutliche Anstiege schon 2021/22 erleben werden. Das sollte dann den ein oder anderen neuen Aktionär anziehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Maiia, ein wichtiger Akteur im Bereich E-Health - der bereits vom Gesundheitsministerium für den Einsatz seiner Online-Terminvereinbarungslösung in Impfzentren referenziert wurde - bietet an, Apotheken bei der Covid19-Impfung dank seiner Online-Terminvereinbarungslösung zu unterstützen.

In der Tat hat das Dekret vom 5. März gerade Apotheker in Apotheken und Krankenschwestern autorisiert, gegen Covid-19 zu impfen, um die Impfkampagne zu beschleunigen. Dieses neue System verstärkt die Maßnahmen, die in den Impfzentren und Arztpraxen in Übereinstimmung mit den von der Regierung gesetzten Zielen, die größtmögliche Anzahl von Menschen zu impfen, durchgeführt werden. Apotheker sind jetzt berechtigt, Injektionen mit dem Impfstoff von AstraZeneca zu verabreichen.

Maiia wird bereits von fast 1.800 Apotheken in Frankreich genutzt und ist eine 100% webbasierte Lösung für Terminkalender, Online-Terminvergabe und Telekonsultation. Einfach und leicht zu bedienen, hat Maiia auch das größte Apothekennetzwerk in Frankreich.

Unter https://www.maiia.com/vaccins-pres-de-chez-moi können betroffene Franzosen - zusätzlich zu den Impfzentren - einen Termin in einer mit Maiia ausgestatteten Apotheke vereinbaren, um sich wohnortnah impfen zu lassen.

Die zentrale Rolle des Apothekers in der Gesundheitsversorgung und dieses neue System ist ein natürlicher Teil der Impfkampagne, da die Apotheken bereits 1/3 der Grippeimpfungen jedes Jahr durchführen. Im Herzen der Gebiete bilden die Apotheken ein feines Netz, das der französischen Bevölkerung die nötige Nähe und Unterstützung bietet. Maiia arbeitet seit Sommer 2020 mit Apothekern zusammen und implementiert die Werkzeuge, die es ermöglichen, alle Einsätze im Rahmen des Plans "Ma santé 2022" zu organisieren.

Maiia in Zahlen

1.800 Apotheken in Frankreich sind mit einer Maiia Telekonsultations-, Tagebuch- oder Telecare-Lösung ausgestattet.

50 Partner-Apothekengruppen, die mehr als 19.500 Apotheken repräsentieren

Über Maiia

Maiia, eine Weiterentwicklung von Docavenue, ist die Lösungssuite der Cegedim-Gruppe, die sich der Telekonsultation und Dienstleistungen widmet, die den Arzt-Patienten-Kontakt erleichtern: Online-Terminvergabe, Telesekretariatsdienste, insbesondere mit der Übernahme von Arztterminen in 2019. Es basiert auf der bahnbrechenden Expertise von Cegedim bei der Digitalisierung von Arztpraxen. Als Teil des koordinierten Versorgungspfads integriert sein Telekonsultationsangebot alle Schritte einer Telekonsultation, die einfach und sicher zu implementieren ist.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Anscheinend wird dies nicht auf cegedim angewendet.....

Solange beim Wachstum nichts passiert, lassen höhere Multiples auf sich warten.

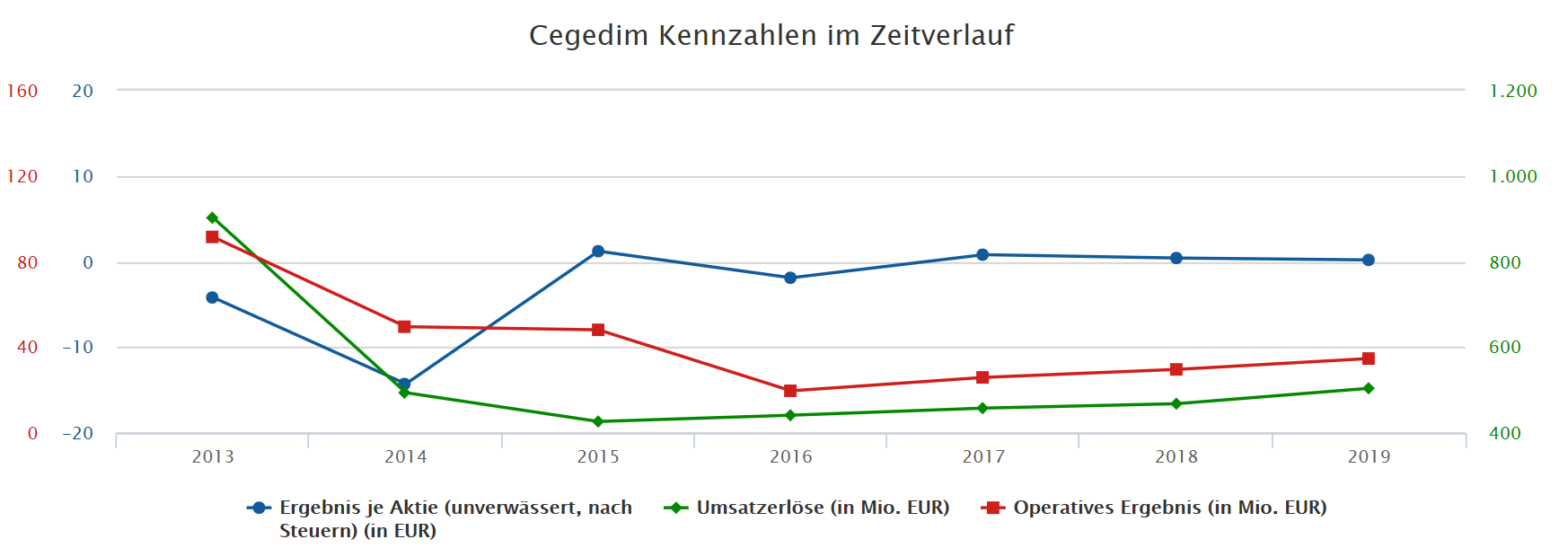

Die eher nicht so starke Wachstumsdynamik (und die enttäuschten Erwartungen daran) der Vergangenheit zeigt nachfolgende Grafik:

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Cegedim |

Angehängte Grafik:

ceged.png (verkleinert auf 29%)

ceged.png (verkleinert auf 29%)

2019 ist man überdurchschnittlich gewachsen, was dann abrupt aufgrund von Corona endete.

Zum operatven Ergebnis und den darin enthaltenen Faktoren ist alles gesagt.

Letztenendes muss man 2022 eine Ebit-Marge von 8,5-9,0% erreichen, um auf ein KGV von 10 zu kommen. Dann ist die Unterbewertung kaum noch zu leugnen, Multiplen hin oder her. Ob man 8,5-9,0% Marge nächstes Jahr für möglich hält, darf jeder selbst beurteilen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Was mich daran wundert ist, dass man ja nun nicht unterstellen kann, wir würden hier mit völlig anderen Schätzung als der Rest der Welt unterwegs sein. Woher dann die so konträre Einschätzung zur Bewertung? Und nur an dem Zausel aus Boulogne-Billancourt kann es ja auch nicht liegen...

Mich bestätigt das eher darin, dass es einfach nur einmal darum geht, diese Zahlen ohne Sonderabschreibungen abzuliefern und dann zieht der Kurs nach oder wo ist mein Denkfehler?

Optionen

| Boardmail an "Aias Telamonidis" |

Wertpapier: Cegedim |

Er hat es bisher noch immer geschafft, das Ergebnis für die Aktionäre auf Null zu drücken (siehe obige Grafik) und die Hoffnung auf Dividenden zu zerstreuen. Wenn dann ein paar Mal die Hoffnungen enttäuscht werden, ist der Kredit bei Investoren aufgebraucht und es werden Zahlen nötig, um das Vertrauen wiederzugewinnen.

Allein eine Guidance reicht dann nicht mehr. Sie muss auch erreicht werden.

Katjuscha und Scansoft haben ja Signale aufgezeigt, warum dies so geschehen kann. Das ist auch alles plausibel. Nur: Vor vier Jahren gab es diese Signale auch schon und auch damals waren sie plausibel ...

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

1. Man glaubt an die Story. Ist jetzt investiert, um die erwartete Veränderung in der Rezeption mitzunehmen. Risiko nach unten ist eh begrenzt.

2. Man steht am Rand, beobachtet und wartet, ob das positive Szenario eintrifft. Man wird es merken, wenn der Kurs sich bewegt... das muss man nur rechtzeitig merken.

3. man hat das Thema längst begraben( läuft ja schon seit vier Jahren) und hofft bei Tesla auf ein 400er KGV.

Ich stehe klar bei 1. Und ja, die Analysen von Scansoft und Katjuscha haben mich hier erst hingeführt. Jedes tiefere Graben in den Zahlen bestätigt das auch( auch wenn ich aktuell so einen konstanten, roten Streifen im Depot habe). Ich habe jetzt aber in deinem Post auch nichts inhaltlich Gegenteiliges gehört, also nichts, was Zweifel an dem Erreichen der avisierten Zahlen begründet.

Wo stehst du eigentlich? 1., 2, oder 3. :)?

Optionen

| Boardmail an "Aias Telamonidis" |

Wertpapier: Cegedim |

Einerseits hat Katjuscha einen ausgezeichneten Track Record und Titel wie GFG "entdeckt" und auch Zeal Networks, DH oder HFG besser eingeschätzt als ich, Scansoft hatte mit Hypoport den Burner (von anderen von Katjuscha unterstützten Unternehmen wie KPS oder CTT halte ich allerdings wenig).

Beide habe ich zu spät gesehen und habe dem Zug nur noch hinterhergewunken. Beide haben offenbar die richtigen Kennzahlen im Fokus.

Andererseits habe ich Vorbehalte gegen französische Unternehmen im allgemeinen und gegen dieses im speziellen. Hier insbesondere, weil sich das Management in so vielen Produkten verliert, ohne jeden Fokus. Darüber hinaus sehe ich bei der Fixierung auf Frankreich einfach zu wenig Wachstumspotenzial.

Trotzdem hatte ich hier vor einer Weile mal einen Kaufauftrag herausgegeben, der dann aber nicht ausgeführt wurde. Nähe 20 Euro würde ich aber eine kleine Spekulation wagen, dort sehe ich einen stabilen Boden.

Alles in allem bin ich hier aber eher ein skeptischer Begleiter.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Cegedim |

Compugroup breitet sich weiter in FRA aus. Ist zwar mit 5 Mio Umsatz nur eine kleine Acquisition, aber halt auch Fortsetzung der bisher Konsequenten Wachstumsstrategie mit SaaS in Mitteleuropa und USA.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Aias Telamonidis" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Na ja, meine Erwartungen sind eh mittlerweile komplett am Boden, was die morgigen Zahlen und die Vorstandsaussagen betrifft. Schlimmer kann es kaum kommen. Q1 dürfte auch noch mies gewesen sein. Insofern erwarte ich morgen nix.

Aber wie du schon sagst, stehen jetzt ab Q2 mehrere Topquartale an. Daran kann eigentlich kein Weg vorbeiführen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Was erwarte ich morgen an Zahlen?

Umsatz ist ja mit 496,9 Mio bekannt.

Ebit 26 Mio

Ebt 17 Mio

Netto 12,5 Mio

Ausblick wird man mit 2% Wachstum beibehalten. Alles andere muss man dann zwischen den Zeilen lesen, was 2021 in Sachen Gewinn/Cashflow zu erwarten ist. Da ich erstmal mit 4% Wachstum kalkuliere, sollte man ohne Sonderabschreibungen dann bei 35 Mio € Ebit und 21 Mio Überschuss in 2021 rauskommen. Aber das wird morgen erstmal niemand interessieren. Man stürzt sich bestimmt wieder auf die miesen 202er Zahlen und die maue 2% Wachstumsaussage.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

https://twitter.com/idmidcaps/status/1371849184601587723/photo/1

Gemäss der Quelle wäre gestern ein Block von 3.8% ausserhalb der Börse gehandelt worden.

am 24.02.2021 hatte Fidelity noch 4.54%. Falls der Block von Fidelity stammt, dürfte der Restbestand nur noch eine 5-stellige Stückzahl ausmachen.

Kombiniert mit den Zahlen morgen Abend sieht das jetzt nicht ganz so schlecht aus.