Cancer Drugs to watch:

Seite 2 von 3 Neuester Beitrag: 26.07.17 22:47 | ||||

| Eröffnet am: | 12.05.05 21:55 | von: geldschneide. | Anzahl Beiträge: | 61 |

| Neuester Beitrag: | 26.07.17 22:47 | von: 906866 A | Leser gesamt: | 81.459 |

| Forum: | Börse | Leser heute: | 3 | |

| Bewertet mit: | ||||

| Seite: < 1 | | 3 > | ||||

46-47 sollten wir schaffen in den nächsten monaten schaffen.

Optionen

| Boardmail an "Parocorp" |

Wertpapier: Genentech |

Rating-Update:

New York (aktiencheck.de AG) - Die Analysten von Cowen & Company stufen die Aktie von Celgene (Profil) von "neutral" auf "underperform" herab. (06.08.2009/ac/a/u)

Novartis steht doch mit seinem Impfstoff kurz vor der Zulassung. Oder irre ich mich da. Wenn die Zulassung erfolgt, müsste es ja steil nach oben gehen. Weltweit wird die Nachfrage nach dem Impfstoff für volle Auftragsbücher sorgen. Der Kurs müsste doch eigentlich weiter steil nach oben gehen, oder ?

OSTEOPOROSIS, SWINE FLU, BIRD FLU, H1N1, H1N5, INFLUENZA, DRUGS, NOVARTIS, RESEARCH

Reuters | 14 Aug 2009 | 07:10 AM ET

Two existing drugs used to treat osteoporosis may be effective in killing influenza viruses, including the new H1N1 swine flu and the H5N1 bird flu viruses, researchers in Hong Kong have found.

The two drugs are pamidronate and zoledronate, which are marketed by Novartis under the brand names Aredia and Reclast, respectively.

In their experiment, the researchers exposed human cells that had been infected with the influenza viruses to the two drugs.

They observed that the drugs triggered extra production of a type of white blood cell called yd-T cells, which went on to kill human cells that were infected with the flu viruses.

Flu viruses can only replicate in living human or animal cells and killing infected cells would stop the viruses from replicating, the researchers said.

Professor Lau Yu-lung at the University of Hong Kong's pediatrics and adolescent medicine department described the infected human cells as "factories that will produce viruses." "These drugs attack the viruses specifically ... This approach kills the factories that are producing viruses."

Malik Peiris, also part of the research team, said the drugs could enhance immune responses of the human body.

That was especially important as flu viruses mutate constantly, which reduces the efficacy of vaccines, he added. The researchers plan to move next into animal and then human clinical testing.

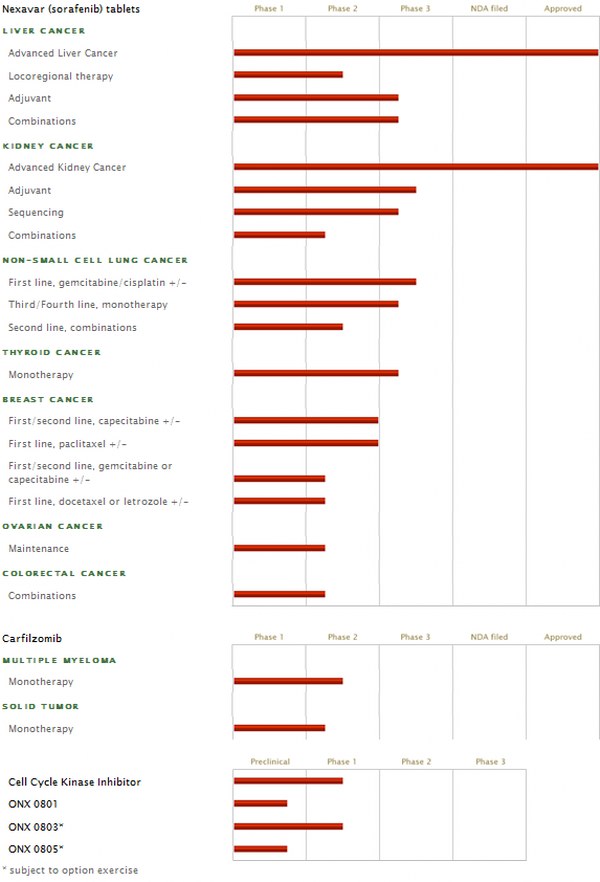

Angehängte Grafik:

onxx.jpg (verkleinert auf 85%)

onxx.jpg (verkleinert auf 85%)

Ms.Vasela weis genau was er macht; Die Leute werden immer alter und darum braucht es eine gute Augendiagnostic. In der heutigen Optik ist es ein stolzer Preis; in 1-2 Jahren sagt man eine gute Investition in die Zukunft. Wir sind auf jeden Fall in diesem dankbaren Titel dabei. Ziel für dieses Jahr Fr. 65 das sind 20 %. Es gibt halt viel verwöhnte Anleger!!!!, die kaufen lieber Aktienmüll.

Die Aufgaben für den neuen Chef Jimenez sind jedoch nicht einfach. Die neue Division Vision(sage ich mal also Alcon+Ciba Vision) muss ordentlich zusammen gestrickt werden, EBEWE muss in die Sandozgeschäfte integriert werden und die restlichen Käufe ins Pharamgeschäft. Ausserdem muss eine längerfristige Finanzierungsstrategie geschaffen werden. Bis zum Jahresende werden etwa 22 Mrd USD an liquiden Mitteln zur Verfügung stehen um die Alcon Übernahme abzuschließen. Das wird jedoch nicht reichen um auch die Aktionäre abzufinden. Man wird hier sicherlich auf Zeit spielen um den letzten Teil der Transaktion evtl. in 2011 abzuschließen. Oder Novartis emmitiert eine große Anleihe, denn die Zinsen sind historisch günstig und Novartis hat ein AAA Rating. Wenn Alcon dann finanziell gemeistert wurde, heißt das Motto der stunde Schulden abbauen und Aktien zurück kaufen. Novartis muss sehr schnell wieder dorthin wo man bereits vor 2 Jahren einmal war: Jedes Jahr etwa 3% eigener Aktien zurück kaufen und einziehen um so zusätzlich zu Dividende den Aktionären weitere Werte zu schaffen. Ich bin jedoch sicher, das dies gelingen wird und wir noch sehr viel Freude mit der Aktie haben werden.

Getreu dem Motto "the trend is your friend" wird der Kurs wohl weiter steigen und noch die ein oder andere Freude bereiten.

http://www.reuters.com/article/idUSWEB951120100413

Tut leider nur dem Aktienkurs von Bayer gut, nicht dem von Novartis. Da wird die heute veröffentlichte positive Studie über Gilenia ein wenig in den Hintergrund gedrängt.

http://www.reuters.com/article/idUSLDE63C0KC20100413

Optionen

| Boardmail an "nothin_" |

Wertpapier: Genentech |

tut mir ehrlich Leid für dich als Investierter :( Gibt es dazu eine Veröffentlichung - hab auf der Homepage der Firma nichts gefunden.

gruß nothin_

Optionen

| Boardmail an "nothin_" |

Wertpapier: Genentech |

Optionen

| Boardmail an "nothin_" |

Wertpapier: Genentech |

Der Aktionär

Kulmbach (aktiencheck.de AG) - Die Experten vom Anlegermagazin "Der Aktionär" raten die Aktie von Celgene (ISIN US1510201049 / WKN 881244) zu kaufen.

Der Titel sei ein gutes Beispiel dafür, dass sich Value und Growth nicht widersprechen müssten. Mit einem Börsenwert von 26 Mrd. USD sei Celgene ein Standardwert unter den Biotech-Aktien. Trotzdem mangle es nicht an Wachstumsdynamik. Für das 2. Quartal seien starke Zahlen vorgelegt worden und die Guidance für das laufende Jahr sei nach oben korrigiert worden, und das bereits zum zweiten Mal.

Es würden nun Umsätze von 3,40 bis 3,45 Mrd. USD und ein EPS von 2,65 bis 2,70 USD prognostiziert. Diese Schätzungen würden die potenziellen Synergieeffekte aus der geplanten Übernahme des Konkurrenten Abraxis (ISIN US00383Y1029 / WKN A0M7Y7) noch nicht beinhalten.

Die positive Entwicklung sei vor allem den guten Verkäufen des Krebspräparates Revlimid zu verdanken. Diese seien allein im 2. Quartal um 48% auf 587 Mio. USD gestiegen. Und das Potenzial dürfte bei weitem noch nicht ausgereizt sein. Das Präparat solle in Kürze auch in Japan auf den Markt kommen. Das Land gelte hinter den USA als der zweitgrößte Markt für Krebsmedikamente. Mit einem 2011er-KGV von 17 sei der Titel im Moment relativ günstig zu haben.

Die Experten von "Der Aktionär" raten zum Kauf der Celgene-Aktie. Das Kursziel werde bei 50,00 EUR gesehen und ein Stopp werde bei 33,50 EUR empfohlen. (Ausgabe 33) (13.08.2010/ac/a/a)

Offenlegung von möglichen Interessenskonflikten:

http://www.aktiencheck.de/artikel/analysen-Ausland-2098089.html

Optionen

| Boardmail an "storm 300018" |

Wertpapier: Genentech |