Blue Pearl Mining - Stairway to Heaven?

Seite 1 von 7 Neuester Beitrag: 26.06.07 22:29 | ||||

| Eröffnet am: | 05.03.07 20:43 | von: feuerblume | Anzahl Beiträge: | 161 |

| Neuester Beitrag: | 26.06.07 22:29 | von: feuerblume | Leser gesamt: | 28.119 |

| Forum: | Hot-Stocks | Leser heute: | 3 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 | 5 | 6 | 7 7 > | ||||

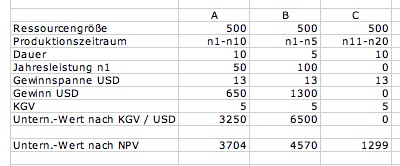

Es liegt in der Natur der Sache, dass bei einem Rohstoffunternehmen die Ressource der entscheidende Treiber einer Bewertung ist.

Bisherige Bewertungen orientierten sich allerdings insbesondere an der GuV-Perspektive, sie stellten insbesondere auf das Kurs-Gewinn-Verhältnis ab.

Solche Überlegungen sind zwar grundsätzlich lobenswert und mit in Betracht zu ziehen, da sich viele Anleger - insbesondere Privatpersonen - an ihnen orientieren, zielen jedoch etwas kurz, weil die Größe der Ressource und ihr Ausbeutungsverlauf (--->Zahlungsströme im Zeitverlauf) nur unzureichend berücksichtigt werden.

Wie bei der Unternehmensbewertung im allgemeinen sind auch - und insbesondere - bei Rohstoffunternehmen substanzwertorientierte Bewertungsverfahren (NPV und IRR und der daraus abgeleitete DCF-Ansatz) im Vormarsch, welchen den Unternehmenswert als Zeitwert künftiger Cashflows zeigen.

Die nachstehende Tabelle, welche 3 Rohstoffunternehmen mit gleich großer Ressource und auch sonst gleichen Bedingungen listet, zeigt, dass KGV-Bewertungen zu falschen Ergebnissen führen können. Eine erste Berechnung nach der Net Present Value-Methode (NPV) bringe ich im Anschluss und zwar auf Basis geschätzter Zahlen von BPM. Bessere Zahlen folgen, sobald aktuelle Bilanzzahlen vorliegen.

Es liegt auf der Hand, dass in diesem Thread eher esoterische Ansätze wie Charts, Charttechnik und Chartvokabular unerwünscht sind sondern wissenschaftlich fundierte Erkenntnisse angestrebt werden, wozu bspw. auch Bewertungen nach dem Black-Scholes-Optionspreismodell zählen. Fakten sollten weiterhin im sog. Faktenthread http://www.ariva.de/board/281353?secu=777793 gepostet werden.

Natürlich sind auch hier KGV-Ansätze zugelassen, weil es interessant sein kann, Vergleiche zu ziehen.

Angehängte Grafik:

alternativen.jpg

alternativen.jpg

Falls Fehler eingearbeitet sind, bitte in diesem Thread vermerken.

Das entscheide Problem liegt darin begründet, den Molypreis für die Ausbeutedauer zu schätzen.

Davidson ist mangels Dateninput noch nicht einbezogen, würde also den Unternehmenswert noch entscheidend erhöhen.

Angehängte Grafik:

bpm.jpg

bpm.jpg

http://www.cim.org/mes/pdf/VALDAYBobMcKnight.pdf

Dies gilt umsomehr, als dass beim aktuellen Molypreis und dem im Faktenthread genannten Produktionskosten der Gewinn sogar mindestens 15 USD je lb beträgt.

Außerdem ist das Davidson-Projekt noch nicht eingepreist,

Eine neue Berechnung mache ich, wenn sich die Zahlen konkretisiert haben. Also nach Vorlage des letzten Quartalsberichtes.

Bitte hier posten.

CAD oder USD?

geht aus der Faktensammlung nicht hervor.

Korrekterweise hätten auch die Zinserträge aus den liquiden Mitteln als positiver CashFlow eingerechnet werden müssen. Um aber hier eine risikoadjustierte und fristenkongruente Abzinsung vornehmen zu können, hätte dann aber mit 2 verschiedenen Diskontierungsfaktoren gearbeitet werden müssen, denn erstens ist die Laufzeit dieser Cashfows kürzer und zweitens sind sie sicherer.

Das hätte die Sache unnötig kompliziert, zumal der für diese Cashflow zu ermittelnde Diskontierungsfaktor in der Nähe des Zinsertrages gelegen hätte, der aus den Anlagen erzielt wird.

Aus Vereinfachungsgründen werde ich daher in der nächsten Berechnung den Nominalwert der liquiden Mittel auf den NPV aufschlagen.

Angehängte Grafik:

bpm2.jpg

bpm2.jpg

Ein Einbruch des Absatzes (Mengenanpassung) würde die Bewertung nicht wesentlich tangieren, da sich dadurch die Ausbeutedauer der bewerteten Ressource, und damit der Zahlungsstrom, verlängert und dadurch allenfalls Abzinsungseffekte (spätere Cashflows sind weniger wert als frühere) sich belastend auswirken.

Anders würde es bei einer Preisanpassung oder einer Mengenanpassung mit verbundener Preisanpassung aussehen. Auch wenn es immer wieder Befürchtungen zu letzterem gibt, steht ein solches Szenario nicht vor der Tür. Außerdem ist obige Berechnung, die von einer Gewinnspanne von 10 USD je lb ausgeht, als sehr vorsichtig zu bezeichnen, hat also gewisse Preisabschläge antizipiert.

Im übrigen wird der chinesische Crash von einigen Marktteilnehmern bereits massiv zum Einstieg genutzt. So bot gestern die Mutter von Tom Online, einem ISP, der die chinesischen Aktivitäten von ebay aufgekauft hat, den Aktionären an, sie aus dem Investment auszukaufen. http://finance.yahoo.com/q?d=t&s=TOMO. Die Notierung der Aktie am Nasdaq ist daher seit gestern ausgesetzt. Und dieser Investor ist nicht irgend einer sondern einer der führenden Drahzieher in der chinesischen Wirtschaft.

Allerdings - und das soll nicht unter den Tisch fallen - geht man in Düsseldorf davon aus, dass sich der Molybdenpreis in den Boden bohren wird.

Die sog. "Resources" haben ein geringeres Bestimmtheitsmaß (Percentil 10) und sind nicht eingerechnet. Eine Reservenausweitung steht aber an.

Angehängte Grafik:

konfidenz.jpg (verkleinert auf 61%)

konfidenz.jpg (verkleinert auf 61%)

Mithin also auch insoweit eine vorsichtige und bei meiner Preiseinschätzung auch konsequente Berechnung.

Konseqauent auch deshalb weil dieser Thread unter der Maxime eröffnet wurde (siehe Nr. 1), dass hier weder Pusherei noch Basherei und erst recht keine Bauernfängerei stattfinden soll, sondern Ökonomie und Analysen im Mittelpunkt stehen.

http://www.ariva.de/board/280382/...ckurl=watchlist/watchlist.m&a=&63

Zum Faktenthread

http://www.ariva.de/board/281353/...e_Pearl_MiningLTD_ORD?secu=777793

Angehängte Grafik:

definition.jpg

definition.jpg

Moderation

Zeitpunkt: 07.03.07 14:12

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 12 Stunden

Kommentar: wiederholte Beleidigung! Bitte unterlassen!!!

Zeitpunkt: 07.03.07 14:12

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 12 Stunden

Kommentar: wiederholte Beleidigung! Bitte unterlassen!!!

gefallen hat mir das schon, wie du insbesondere den roten luegenbaron mit seinen eigenen waffen geiseltst und vorfuehrst.

heute schrie der geradezu erbaermlich nach hilfe. so als haette man ihn an seinen extremitaeten an den pranger genagelt.

ich war geradezu ueber mich selbst erschrocken. wusste bisher noch gar nicht, dass ich auch so einen hang zum sadismus habe.

Moderation

Zeitpunkt: 07.03.07 14:09

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 2 Stunden

Kommentar: wiederholte Beleigung

Zeitpunkt: 07.03.07 14:09

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 2 Stunden

Kommentar: wiederholte Beleigung

Kann mir jemand sagen, welche Produktionskosten für Davidson, wo bekanntlich untertage abgebaut wird, in etwa anfallen werden.

Danke.

Optionen

| Boardmail an "M. Kersting" |

Wertpapier: Blue Pearl Mining |

Diese Typen, die sich von WO hierher verkrümmelt haben (und zwar die ganze Bande) fallen allesamt unter den Diagnose-Code 290-319 Mental Disorders,

300-316 Nonpsychotic Metnal Disorders oder 301 Personality Disorders

Die Krankheitsbilder können hier nachgelesen werden:

http://www.icd9data.com/2007/Volume1/290-319/300-316/301/301.7.htm

Am besten rückt man denen mit Nichtbeachtung zu Leibe. Also nicht einmal ignorieren.

Ansonsten fütter man nur deren kranken Gehirne.

Optionen

| Boardmail an "M. Kersting" |

Wertpapier: Blue Pearl Mining |

.... Ressource 100 Millionen lb (reine Annahme)

.... Rohgewinn 7,50 USD je lb (reine Annahme)

.... Produktionsdauer 12 Jahre

.... lineare Vereilung der Inputs

= Zeitwert 450 Mio. CAD oder Kursziel insgesamt (mit Endako und TG) 16 CAD

Kann natürlich noch viel höher ausfallen, da dies eine konservative Rechnung ist.

Da müsste mal Walter ran.

Optionen

| Boardmail an "M. Kersting" |

Wertpapier: Blue Pearl Mining |

Eine Komödie ist das schon lange nicht mehr. Eher eine Tragödie.

Auf der einen Seite der beiste Ferrari-Fahrer als Promoter der Aktie und als Gegenpart die Harz-4-Klasse der Analysten.

Optionen

| Boardmail an "M. Kersting" |

Wertpapier: Blue Pearl Mining |

wie der aktionär schrieb, glaubt blue die reserven mindestens verdoppeln zu können. das wären also noch deutlich mehr als m. kersting schrieb, die nur von 100 pounds ausging. also eher wohl 200 pounts und damit 800 millionen cad.

dann wären wir schon bei 20 cad kursziel.

außerdem rechne ich damit, dass der molypreis bis ende des jahres auf 30 usd anzieht, weil keine neuen ressourcen dazu kommen und die nachfrage ungebremst ist. d

araus würde sich auch im vergleich zur berechnung von feuerblume noch eine gewinnverdoppelung ergeben. 30 usd je aktie sind also ein realistischen ziel.

bei ariva ist es mittlerweile wie bei wo. der user steht am ende der nahrungskette. von ihm ernähren sich alle möglichen blutsauger, die ihm zertifikate, zeitschriften oder börsenblättchen verkaufen möchten. und von diesen typen wiederum ernähren sich die boardbetreiber über werbeeinnahmen. hier gilt, wie ein user kürzlich schrieb, das motto "geld stinkt nicht". Das machten schon die alten römer so.

Dass da die guten Sitten bisweilen auf der Strecke bleiben, ist die zwangsläufige Folgeerscheinung einer solchen Strategie.

Optionen

| Boardmail an "M. Kersting" |

Wertpapier: Blue Pearl Mining |

Bei WO haben sich einige entschlossen, die Geschäftsleitung angesichts solcher Zustände anzuschreiben. Denn Kundenorientierung sollte in einem Forum oberstes Gebot sein.

Es kann nicht sein, dass die Kunden eines Börsenforums gehalten sind, sich einer hochgradig wertlosen Zwangsberieselung zu unterziehen. Wortfolterei!

Was müsste der rote Schuh tun?

Das wäre die richtige Fragestellung, denn sonst geht der nur wieder davon aus, dass andere, nicht aber er, etwas tun müssen.

Er müsste sich z.B. endlich mal bewusst werden, dass er ein Dienstleister seiner Kunden und nicht deren Kommandeur ist.

Er hat das zu liefern, was seine Kunden wollen. Es ist weder seine Aufgabe, seine Kunden zu erziehen, sie vor sich selbst zu beschützen noch steht es ihm zu, den Kunden seine Meinung in den Kopf zu hämmern.

Der Köder muss dem Fisch schmecken und nicht dem Angler.

Das ist eine einfache Weisheit, die offenbar nicht begriffen wird.

Ich kenne den Roten Schuh zwar nicht persönlich und aus dem Board erst seit kurzem, glaube jedoch sagen zu können, dass sein Leben genau wegen dieses verzerrten Menschen- und Weltbildes eine Geschichte des Scheitern ist.

Wer die Maxime, Dienstleister seiner Kunden zu sein, beachtet, wie z.B. Markus Frick, Bernd Förtsch und Helmut Pollinger, ist geschäftlich äußerst erfolgreich und jettet zu allen Events und zu allen CEOs der Branche. Das übliche "Drummherum" inbegriffen.

Wer sich ihr verschließt, der ist gehalten 24/7 in den Börsenboards zu rumoren und sich mit Kleinanlegern zu duellieren, um ihnen die Präzisionstreffer abzuringen.

Optionen

| Boardmail an "M. Kersting" |

Wertpapier: Blue Pearl Mining |